炣燃科技3月16日综合《商业观察》近日,浙江维康药业股份有限公司(以下简称“维康药业”)正式披露招股说明书。

维康药业在2016年就曾闯关IPO,不过,当时终止审查的39家公司中维康药业在列。近日,维康药业再次回归到IPO排队的队伍中来。

资料显示,维康药业成立于2003年3月,经营范围的有硬胶囊剂、片剂、颗粒剂、软胶囊剂、丸剂(滴丸)生产及国家准许的货物与技术的自由进出口业务,是一家集中成药研发、制造、销售于一体的现代化高科技制药企业。

商业观察发现,维康药业销售费用是研发费用的10多倍,供应商与客户多次因产品质量不合格而被罚。此外,维康药业有的供应商被列为失信执行人,在这样的背景下选择去上市,投资者会认可吗?

大客户多次踩监管层红线

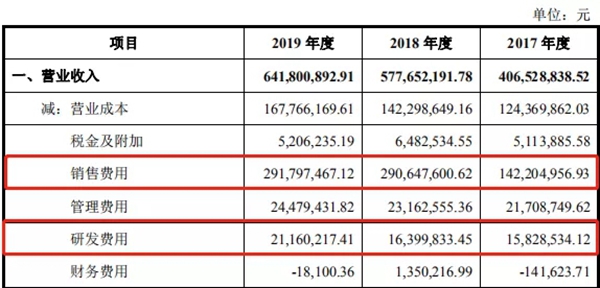

维康药业一度呈现增收不增利的局面。招股书显示,2017-2019年维康药业的营业收入分别为4.07亿元、5.78亿元、6.42亿元,同期的净利润分别为0.95亿元、0.88亿元、1.26亿元,维康药业的营业收入呈现上升趋势,且2018年的净利润下滑7.76%。

此次造成维康药业2018年增收不增利的一个重要原因是公司销售费用的激增。2017-2019年,维康药业的销售费用分别为1.42亿元、2.91亿元和2.92亿元,同比分别增长153.89%、104.39%、0.4%。

在销售急剧增长的同时,维康药业的研发费用率却在下降的趋势。2017-2019年,维康药业的研发费用分别为1582.85万元、1639.98万元、2116.02万元,占营业收入的比例分别为3.89%、2.84 %、3.3%。

由此看来,维康药业也是一家重营销、轻研发的医药企业,2017年-2019年,维康药业的每年的销售费用约是研发费用的9倍、17倍、14倍。

或许正是由于维康药业轻于研发,造成大客户多次因质检不达标踩监管层红线。维康药业2017-2019年连续三年的第一大客户国药控股有限公司频频接到罚单。2019年10月10日,国药控股有限公司因生产、销售、使用经检验不符合药品标准、炮制规范的药品、中药饮片、医疗机构制剂被罚,没收违法所得1.288867万元。

据不完全统计,近三年国药控股有限公司共计接到5张关于药品方面的罚单。维康药业2019年第三大客户上药控股有限公司也因销售不合格的药品屡屡被罚。

供应商屡上黑榜

同时,维康药业还曾因供应商屡次出现“黑历史”,被推上风口浪尖。

维康药业2016年的第一大供应商安徽纪淞堂中药饮片有限公司(简称“纪淞堂”),在2014-2015年间多次上榜监管层的“黑名单”,2015年还被安徽省食药监局收回药品GMP证书。

2017年,纪淞堂更名为安徽强正中药饮片有限公司(简称“强正中药”),仍为维康药业提供原材料。

值得一提的是,强正中药在2019年6月被抚州市中级人民法院列为失信被执行人,2019年7月被亳州市谯城区法院强制执行。

此外,维康药业其他供应商的问题同样不少。维康药业2019年第一大供应商亳州市华云中药饮片有限公司因生产销售劣药丝瓜烙、劣药粉葛、违反规划审批等多次受到行政处罚;维康药业2018年的第一大供应商浙江国邦药业有限公司曾因不正常使用大气污染物处理设施案、未采取措施防止排放恶臭气体案、不正常使用水污染物处理设施案等,多次受到行政处罚及环保处罚等等。

供应商上榜监管层黑名单,大客户也因销售不合格的药品屡屡被罚,维康药业此次上市可谓是阻力重重。至于维康药业未来是否能成功上市,商业观察将持续关注。