炣燃科技3月31日综合《商业观察》日前,蒙牛乳业发布了2019年财报。财报显示,2019年,蒙牛乳业营收、净利润均实现双位数的增长。不过,资本观察网发现,在蒙牛乳业业绩增长的同时,蒙牛乳业的资产负债率也在连年攀升。

业绩亮眼

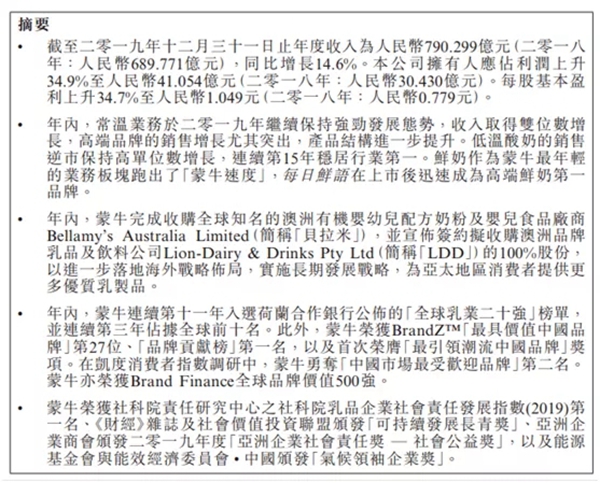

3月26日,蒙牛乳业发布的财报显示,2019年,蒙牛乳业实现营业收入达790亿元,同比增长14.6%;归属于上市公司股东净利润达41亿元,同比增长34.9%;每股盈利1.049元,同比增长34.7%。据了解,2018年,蒙牛乳业营收为689.77亿元,归属于上市公司股东净利润为30.43亿元。

财报显示,蒙牛乳业常温业务于2019年继续保持强劲发展态势,收入取得双位数增长,高端品牌的销售增长尤其突出,产品结构进一步提升。

低温业务方面,蒙牛乳业表现也很亮眼。据了解,2019年,蒙牛低温产品的销售逆市保持高单位数增长,连续第15年稳居行业第一。

鲜奶业务方面,2019年,蒙牛鲜奶业务持续聚焦每日鲜语及现代牧场两大品牌。每日鲜语已迅速成为高端鲜奶第一品牌,定位中端市场的现代牧场的市场份额亦迅速提升,使鲜奶业务收入实现三位数的骄人增长。截至2019年年底,蒙牛的鲜奶产品已覆盖到华东、华南、华北、华中、以及东北等区域24个省份和50个重点城市。

不过,资本观察网发现,在蒙牛乳业营收净利双双增长的同时, 其资产负债率也在升高。

资产负债率连年攀升

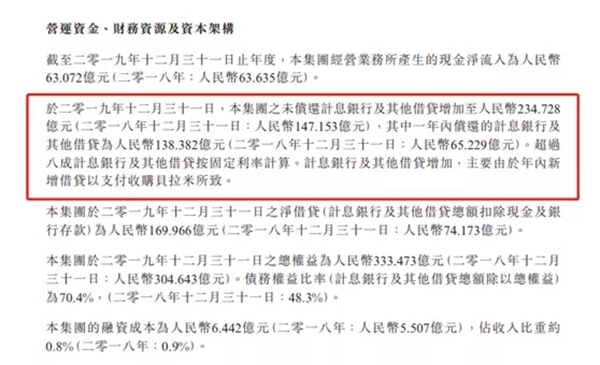

资本观察网注意到,截至2019年12月31日,蒙牛乳业未偿还计息银行及其他借贷增加至人民币234.73亿元,其中一年内偿还的计息银行及其他借贷为人民币138.38亿元。据了解,2018年蒙牛乳业之未偿还计息银行及其他借贷为147.15亿元。

对此,蒙牛乳业在财报中表示,主要由于年內新增借贷以支付收购贝米拉所致。

据悉,2019年9月16日,蒙牛乳业曾发布公告称,将以每股12.65澳元,总价不超过14.6亿澳元(约78.6亿港元),收购贝拉米全部股权。公告一出,蒙牛乳业当日一度跌4%。

公开资料显示,贝拉米成立于2004年,主要从事有机婴幼儿配方奶粉和婴幼儿食品的销售业务。2019年上半年,贝拉米经审核税后纯利为2170万澳元(折合人民币约1.06亿元),较2018年同期减少了约49.3%。

值得注意的是,自2016年以来,蒙牛乳业在收购方面动作频频。

据悉,蒙牛乳业2016年收购了多美滋,2017年控股现代牧业,2018年收购了中国圣牧,2019年收购了澳大利亚奶粉品牌贝拉米和澳大利亚乳企Lion-Dairy&Drinks,2020年收购妙可蓝多。

资本观察网注意到,频繁的并购或给蒙牛乳业带来了高额负债。财报显示,2019年蒙牛乳业总负债达451.9亿元,资产负债率也创近年来新高,达57.54%。

此外,根据天眼查,近年来,蒙牛乳业资产负债率也在连年攀升。

天眼查显示,2016年——2018年,蒙牛乳业资产负债率分别为48.08%、53.38%、54.16%。而2019年,蒙牛乳业的资产负债率增长至57.54%。

疫情影响,难以量化

除了资产负债率连年攀的问题,资本观察网注意到,受新冠肺炎疫情影响,蒙牛乳业的生产经营和销售也受到较大的影响。

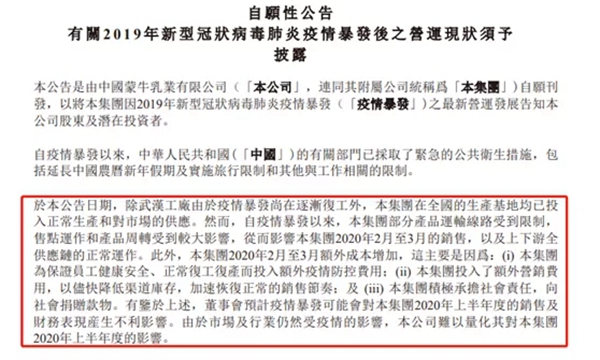

2020年,受新冠肺炎疫情影响,蒙牛乳业称,2月至3月额外成本增加,可能对上半年销售及财务表现产生不利影响,由于市场及行业仍然受疫情的影响,难以量化其对公司2020年上半年度的影响。

据了解,3月26日,蒙牛乳业发布的公告显示,自疫情爆发以来,蒙牛乳业部分产品运输线路受到限制,售点运作和产品周转受到较大影响,从而影响集团2020年2月至3月的销售,以及上下游全供应链的正常运作。

公告还称,由于公司投入额外疫情防控费用、投入了额外营销费用以尽快降低渠道库存、向社会捐款捐赠款物的原因,公司2020年2月至3月额外成本增加。

不过,蒙牛乳业表示,截至公告日,除武汉工厂由于疫情爆发尚在逐渐复工外,公司在全国的生产基地均已投入正常生产和对市场的供应。

资本观察网注意到,蒙牛对未来发展仍看好。蒙牛总裁卢敏放曾表示,2020年,中国乳业虽然受到疫情影响,但长期健康发展局面不会逆转,蒙牛对中国经济发展和乳品消费升级充满信心,蒙牛有信心在疫情过后仍然实现高质量发展,全年增长将继续引领行业。