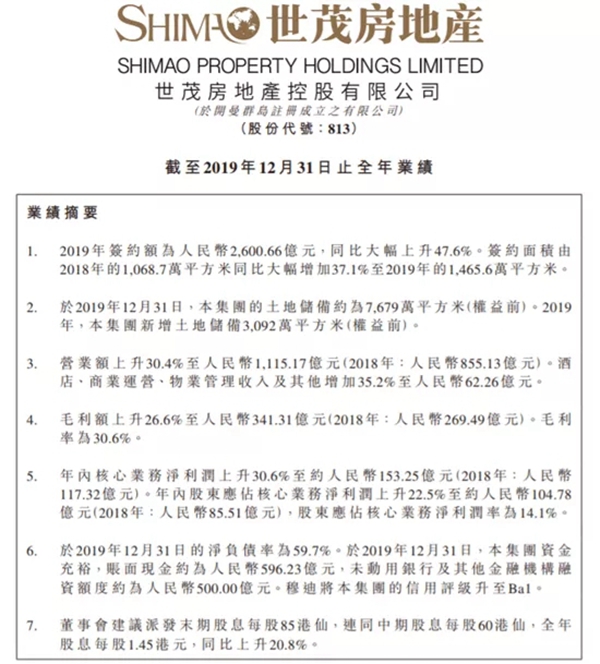

炣燃科技4月3日综合《商业观察》3月30日,世茂房地产控股有限公司(以下简称世茂房地产)发布2019年全年业绩:2019年实现合约销售总额约2600亿元,同比上升48%。净负债率为59.7%,与2018年基本持平。

具体来看,2019年,世茂房地产营业额达1115.17亿元,同比增长30.4%;毛利额341.31亿元,同比增长26.6%;年内核心业务净利润153.25亿元,同比上升30.6%;年内股东应占核心业务净利润104.78亿元,股东应占核心业务净利润率为14.1%,同比上升22.5%;物业销售收入1052.9亿元,占收益总额的94.4%;平均入账销售价格上升8.6%到15001元每平方米。

物业销售方面,2019年世茂房地产合约销售额达2600.7亿元,完成全年销售目标的124%。累计销售面积达1465.6万平方米,同比增加37.1%,平均销售价格为17744元每平方米。

土地储备方面,2019年增加土地储备3092万平方米,新增土地储备可售货值约5000亿元,其中收并购项目占比达到65%。截至2019 年12月31日,世茂房地产已进驻全国120个城市,旗下拥有349个项目,共7679万平方米(权益前)的优质土地。

报告期内,世茂房地产在建面积达4279万平方米,竣工的总楼面面积约为951万平方米,同比上升6.5%。

世茂房地产在公告中表示,2020年将推出约1992万平方米的可售面积;计划在建面积约5500万平方米,竣工总楼面面积约1150万平方米,保持有质量的持续增长态势。

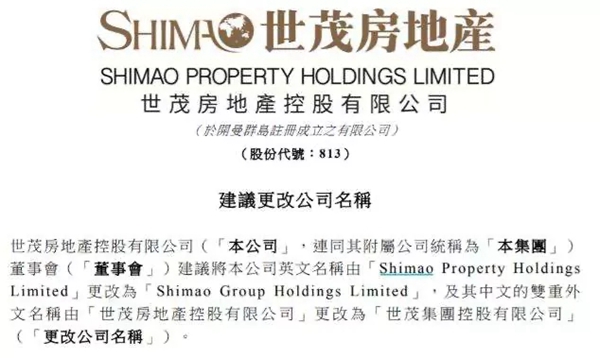

同一日,世茂房地产发布公告称,其董事会建议将公司更改为世茂集团控股有限公司。

世茂房地产在公告中表示,其于过去多年持续拓展其业务范畴。现时主要从事住宅物业开发、商用物业开发(透过本公司持有61.77%的附属公司上海世茂股份有限公司)、酒店投资及营运。基于广泛的业务范畴,董事会认为更改公司名称将更有效反映本集团业务现况,并有利于提升本集团之企业形象以及未来业务发展。

变更后,世茂房地产的英文名称将由Shimao Property Holdings Limited更改为Shimao Group Holdings Limited,其中文名称则由“世茂房地产控股有限公司”更改为“世茂集团控股有限公司”。

这几年,房地产企业在公司名称中“去地产化”已成为一种趋势,但改名字就能够改变公司的经营方向吗?

就世茂的业绩公告来看,显然是不可能的。

虽然世茂房地产的建议更名公告中称,其于过去多年持续拓展其业务范畴,基于广泛的业务范畴,董事会认为更改公司名称将更有效反映本集团业务现况,并有利于提升本集团之企业形象以及未来业务发展。但根据期2019年业绩公告中显示的数据来看,世茂的营业额主要包括物业开发、商业运营、酒店经营及物业管理的业务,其中,物业销售收入为1052.9亿元,占收益总额的94.4%。

据悉,超额完成2019年销售计划的世茂,顺势在业绩发布会上喊出了“2020年冲击3000亿元”的销售目标,同比上升15%。

其中,为世茂整体业绩贡献了“大头”的海峡公司,2020年销售目标为1200亿元。数据显示,世茂海峡公司2019年销售额已经破900亿元,而2019年上半年,世茂房地产的签约额为1003.4亿元,仅仅世茂海峡一个区域公司的销售业绩,在集团签约额的占比就超过了三分之一。

回款率方面,该集团管理层表示,2020年的回款率目标在80%以上。

在该集团董事局副主席兼总裁许世坛看来,3000亿元的新年度目标更是一个略微“保守”的数字。他于发布会上强调称,该目标并不包含与福晟的战略合作。“3000亿元是一个谨慎的预测,因为受疫情影响,不希望把指标定的特别高。”

但据财报显示,2020年,世茂房地产总可出售面积约为2816万平方米,2020年前两个月,合约销售面积仅为95.87万平方米,同比下降23%。2020年前两个月的合约销售额仅为167亿元,同比下降22%,仅占年度目标的5.57%。显然,对于世茂来说,2020年剩下的日子颇有些“压力山大”。

而在不久前,许世坛接受采访时曾表示,整个房地产行业销售规模原本就有调整压力,加上疫情的叠加效应,今年整个房地产行业的销售规模可能会出现10%~15%的下降。

此外,受疫情因素影响,世茂将2020年酒店和商业增速由原计划30%调整至5% 。

被调低增速目标的酒店和商业与挑起集团业绩近“半壁江山”的海峡公司,二者相比较,拟更名的世茂显然还甩不掉房地产的根基。