上周五,久未动静的银行股突然爆发,上证50指数突破了2015年牛市最高点,而晚间,金价盘中突然跳水,铜价大涨。

而这个周末,重要的消息有点多,那么哪些会对市场有明显影响呢?

周末重磅

上证50突破2015年历史高点,阻力大不大?

1,证监会副主席阎庆民:健全常态化退市机制,实现“退得下”“退得稳”。

点评:11月28日,证监会副主席阎庆民在“2020中国金融学会学术年会暨中国金融论坛年会”上演讲时,其中提到,要健全常态化退市机制,实现“退得下”“退得稳”。上市公司有进有出、优胜劣汰,才能“流水不腐、户枢不蠹”;“只进不出”将扭曲市场估值体系,导致逆向选择、劣币驱逐良币。对于严重财务造假的“害群之马”、丧失持续经营能力的“空壳僵尸”,增强退市刚性,决不允许“久拖不退”。

这表明,优质公司或将获得一些溢价,要积极拥抱行业优质龙头,未来就算进入牛市,投资也要精耕细作。小散要注意了,未来炒作垃圾股的风险将会越来越大了。

2,上周五银行股突然爆发,上证50指数突破了2015年牛市最高点。

点评:关于这个事情,周末网络上也谈得比较多了,牛眼君就来说下自己的看法吧。

实际在港股市场,前段时间银行股就有所表现,而当时A股却没动静。

从资金线来看,周五,只有上证50的资金线是翻红的,上证指数、中小板、创业板、科创板的资金线均是下跌的。这表明除了上证50的资金是呈现流入的,其它的几个指数资金是流出的。

从资金线的位置来看,目前虽然上证50指数突破了2015年的历史高点,但是资金线的位置却是不高的,离2015年的历史高点还很远,这表明上证50的阻力没有市场想象的大。同样,资金线离2015年历史顶部还很远的还有上证指数。在今年7月,中小板和创业板的资金线均到达2015年的历史顶部位置,引发的调整一直持续至今。所以,指数走势只是一个表象而已。

从上证指数来看,3450点附近有一条长期压力线,目前沪指并未选择大方向,后市若有效突破的话,主板市场的低估值个股或还有不少上升空间。

目前市场处于存量资金博弈格局,市场中大部分是老“韭菜”在玩,去挑估值便宜的且未炒作的银行股短线玩玩也是可以理解的,这也表明目前的市场比较谨慎,不愿去玩那些讲故事的股票。在市场钱不多的情况下,去寻找哪些历史底部附近的,且估值不高的,说不定其中会发现一些机会,并且安全边际也还可以。牛眼君想到的一个思路是,在那些今年受到疫情冲击的成长性行业里面,或能找到大机会。由于疫情导致今年的基数变低,那么明年恢复到正常年景,那么业绩将会是高增长,这就会出现一个“黄金坑”。

从周末来看,并未发现关于银行股的重大消息。

3,上周五,黄金盘中跳水,铜价大涨2.6%。

点评:关于黄金跳水在周末是一个热门话题。有的认为是新冠疫苗,有的认为是国内几大银行暂停开立贵金属交易新账户。

对于国内几大银行暂停开立贵金属交易新账户,有的认为,由于上次“原油宝”事件的教训,近期黄金大幅波动,暂停开立新账户是为了防范风险。

那么黄金如何运行呢?目前黄金离250日均线不远了,这是否意味着跌势进入尾声了呢?咱们拭目以待吧。

再来说说铜,在上周日的文中,就说了要注意2017年底和2018年上半年的阻力位置,如果有效突破的话,铜可能会走出主升浪。目前来看,这个阻力位置算是突破了,那么是否有效突破呢?一般来说,突破幅度达3%~5%,而周五铜就涨了2.6%,看来有效突破还是有希望的,继续观察吧。

如果铜价持续上行,自然利好“家里有矿”的铜业股。实际关于铜业股的投资机会,牛眼君最近1个月左右,说了很多次。

4,科创板一天传来两大重磅利好。

点评:这两大利好指的是,近日,上交所宣布,科创板公司拟于12月14日进入上证180、沪深300等主要指数股票池,2021年初进入沪股通范围。

从科创50指数的资金线来看,7月23日以来,资金线回调力度挺大的,同时这个市场杀估值也有一段时间了,未来这个市场的估值水平或很具吸引力。

5,新三板转板细则出炉。

点评:上周五傍晚,沪深交易所分别就《全国中小企业股份转让系统挂牌公司向上海证券交易所科创板转板上市办法(试行)》、《全国中小企业股份转让系统挂牌公司向创业板转板上市办法(试行)》公开征求意见。

这意味着,科创板和创业板在扩容的时期,未来估值水平也有下降的可能。从创业板来看,实际在今年3月初,资金线就到了2015年的历史顶部,所以,4月以来如果买的主板市场的顺周期成长股,那么无疑是踏准了市场节奏。7月中旬,创业板的资金线又到了历史顶部,并且大幅震荡至今,这表明其市场机会相对主板来说,得到了大幅的挖掘。未来的大机会或在主板、科创板市场。主板市场低估值个股更多,科创板市场目前正在杀估值。

6、定了!沪深港通标的名单扩容,科创板股票首次纳入

11月27日沪深交易所表示,为进一步完善互联互通机制,沪深港三所已就同步扩大沪深港通股票范围的措施安排达成共识。其中,科创板股票将被纳入沪深港通标的范围。据了解,沪深港交易所将推进相关业务技术准备工作,预计于2021年初完成市场准备工作后将上述科创板股票纳入沪深港通股票范围。

公告还称,在港上市的生物科技公司将被纳入港股通标的范围。内地投资者将可以实现对港股生物科技板块的投资。

7、重磅!六大银行齐发公告,暂停这类投资新开户

11月27日,包括工行、农行、中行、建行、交行、招行等在内的六家银行陆续就账户贵金属做出风险提示,并暂停相类账户的新客户开立。

各家银行给出的暂停新客户开立账户原因均与受国际政治经济形势及新冠疫情等影响,贵金属市场价格波动剧烈,投资交易风险加大有关。不过,与此前各家银行风险提示不同,此次风险提示有两大特点:

一是多家银行此次暂停新客户开立账户,控制增量客户,且并未提出何时会重启。此前银行仅是多就市场波动进行风险提示。

二是多家银行几乎在同一时间集中公告相同操作,统一行动较为少见。“原油宝”事件后,曾有国有大行、股份行在内的多家银行在几天之内先后公告调整相关账户交易,此后再未有如此多家银行的统一行动。

点评:有银行人士对券商中国记者分析称,“原油宝”事件后,银行和有关部门对个人账户交易业务的风险管控关注度显著提升。因此,各家银行会高度关注全球市场波动风险,严控风险,加强前瞻性安排。

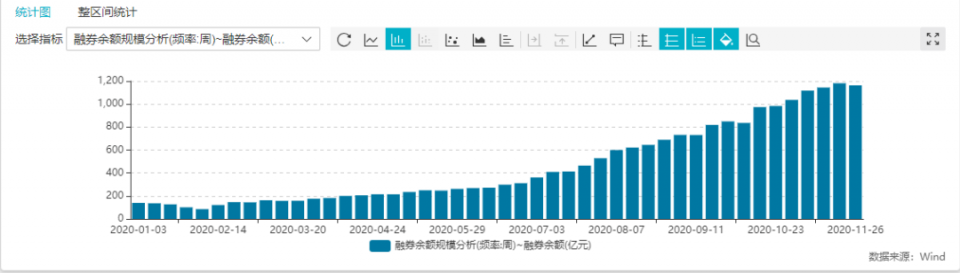

8、做空力量年内暴增1000亿

截至最新的数据,A股市场融券余额达到1163亿元以上,近期高峰一度接近1200亿元,而这个数值在年初还不到140亿元,增幅达1000亿元。即使到七月初,也只有360亿元左右。融券实际是一种空头行为。为何在短短5个月时间,这类资金能暴增了800亿元?

分析人士认为,最为重要的原因是今年七月初有关方面对《中国证券金融股份有限公司转融通业务保证金管理实施细则(试行)》第十九条和《转融通业务合同》(以下简称《合同》)第六十九条进行了修改,取消证券公司转融通业务保证金提取比例限制。在那之后,融券来源也逐渐丰富起来,相应的量化基金也逐渐活跃。而且,市场经过近两年的上涨,不少股票积累了惊人的涨幅。因此,空头资金开始活跃起来。

那么,这类资金暴增对市场的影响究竟有多大?整体而言,目前的融券规模相对融资规模来说,比例依然很小。这也意味着,对市场的冲击仍局限在部分股票。目前两融规模接近1.6万亿,短期内融资潜力有限,能够打开空间的也只有融券。若发展起来,会加大一些个股的操作难度。当然,对于券商和仍处于低位的大蓝筹来说,可能仍是机会。

券商策略

顺周期主线有望延续 年底红包行情仍可期待

中信建投发布12月策略观点称,展望12月行情,宏观经济修复、企业盈利改善、居民储蓄向股市搬家是支撑市场上行的主要因素,而在“强监管+收货币”政策框架下四季度国内政策重心由宽信用转回防风险、去杠杆、淘汰僵尸企业,宽信用政策逐渐退出,同时伴随着信用债风险集中暴露压制风险偏好水平,市场将延续上有压力、下有支撑的箱体震荡走势,以低估值、顺周期板块的风格切换行情或较为明显。

中泰经济学家李迅雷发文称,整体而言,宏观环境的变化才是导致利率以及股票市场大小盘风格出现大趋势轮动的核心力量,决定未来市场风格走向的关键取决于经济复苏力度和货币政策走向。2021年结构分化的格局应该还会持续,因为这是存量经济主导下的大趋势。

从A股市场的分行业估值(PE和PB)水平看,周期性行业大部分处在估值水平的历史低位,而好赛道行业的估值水平则大部分处在历史高位,如电子、医药生物、食品饮料、家用电器、休闲服务、汽车等行业;而银行、房地产、公用事业、建筑装饰、商贸、采掘、非银金融等的估值水平则处在历史低位。因此,明年确实存在均值回归的可能。

天风策略指出,在新的科技浪潮与国产替代趋势下,科创板长期投资价值十分显著,科创板将会成为居民存款搬家的重要阵地,持续获得增量资金的配置。而随着增量资金加大对科创板的配置,也会在中长期进一步支撑科创板特别是科创50的走强,反过来会进一步吸引增量基金加大配置。而从目前来看,科创板还有更多的增量资金在路上,目前广发、富国、国联安均有相关的科创50基金提交材料待审批。

中原证券表示,2021年国内基本面延续疫情后修复,将逐步转入主动补库存周期内,A股盈利表现继续向好,股市中枢震荡上行;2021年在资本市场改革、“十四五”规划开局以及周期性因素作用下,A股资产端结构明显进一步优化,并带动资金端从总量到结构相应优化;2021年库存周期分化和盈利动力源切换导致行业间复苏进程分化日趋明显,预计A股将再度回归成长风格。

此外,海通策略荀玉根等周六发布2021年中国股市展望,认为明年将进入盈利和情绪驱动的牛市泡沫期。2019年市场处在由流动性驱动的牛市孕育期,今年是基本面和资金面双轮驱动的牛市爆发期,2021年市场将进入由基本面和情绪面驱动的牛市泡沫期。预计2021年全部A股归母净利润累计同比增速为15%,市场情绪将从目前的60度进一步上移,明年将是“股”舞人心的一年。

文章综合自:每经牛眼、券商中国等