莎普爱思有望成为“莆田系”登陆A股的一个基地。

出品|每日财报

作者|黄仲平

12月21日晚间,莎普爱思发布关于公开挂牌转让全资子公司强身药业100%股权公告称,首次以1.95亿元转让未能征集到受让方,拟将转让底价调整为评估价值的70%,即1.37亿元。打了七折转让,能否成交还未可知。

莎普爱思自2017年因自媒体一篇文章陷入“神药”风波之后,业绩便一路下滑。按照浙江省食药监局的规定,莎普爱思应当在三年之内,即2020年底之前,完成苄达赖氨酸滴眼液(莎普爱思滴眼液)的一致性评价。但据其三季报,这项一致性评价工作已经无法完成,接下来莎普爱思将面临这款核心产品停产的可能。

不过早在2018年,莎普爱思董事长陈德康自知大势已去,便开始着手准备“套现”离场了。

1

“委身”莆田系套现离场

“我是1951年出生,今年67岁。人的精力是有限的,再干三年。我要给社会一个好的交待,在我走不动的时候,还能看到这个企业还在,还在一步步稳步成长发展。”2018年6月,陈德康曾公开表述。

莎普爱思原董事长陈德康 来源:网易新闻

陈德康所说的这个“交待”,很快便在当年执行了。

2018年12月,陈德康以2.59亿元将所持莎普爱思9.66%股份转让给“养和投资”。

2020年2月,陈德康再次以高溢价的17.8元/股,总价4.16亿元将所持莎普爱思7.24%股份转让给“养和投资”的控股子公司“谊和医疗”。并且,根据协议,陈德康将于2021年将所持上市公司1752.4万股股份(占莎普爱思总股本的5.43%,约3.96亿元)转让给谊和医疗或其指定的受让方。

如此算来,陈德康将合计套现10.71亿元,出让股份合计占公司总股本的22.33%。

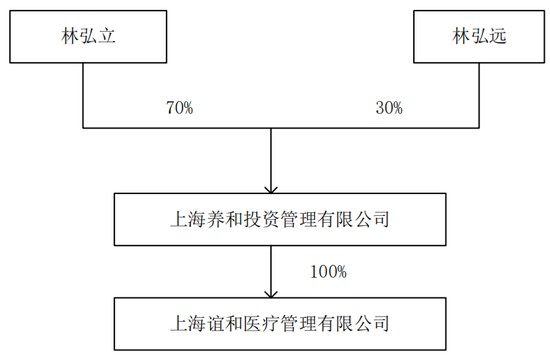

林弘立、林弘远控股情况 来源:莎普爱思公告

至此,养和投资及谊和医疗合计持有上市公司5451.96万股(占上市公司总股本16.90%)股份,养和投资成为上市公司控股股东,林弘立、林弘远兄弟成为莎普爱思实际控制人。

林弘立、林弘远是什么人?

根据莎普爱思《详式权益变动报告书》显示,林弘立,1993年出生,莆田人;而林弘远则更为夸张,2001年出生,完全控股莎普爱思时,只有19周岁。这两个年轻人是绝无可能靠自己的能力吃下一家上市公司的。

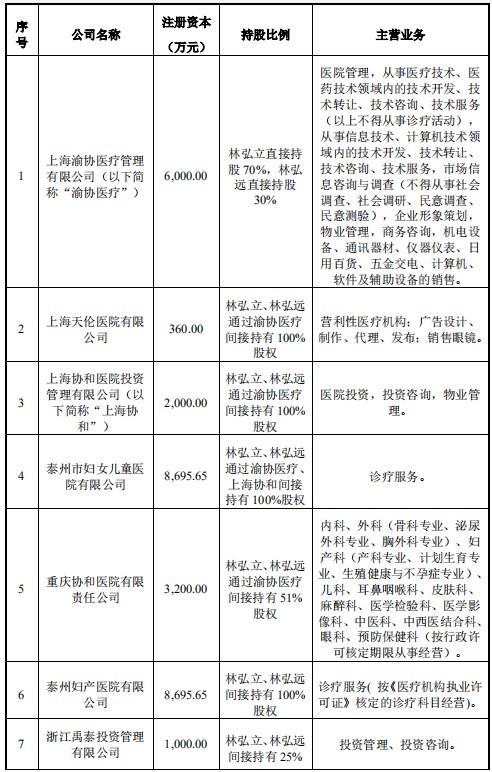

林弘立控股企业情况,来源:莎普爱思公告

通过爱企查查询“养和投资”的变更情况发现,2015年时其投资人为林春光,据媒体报道,林春光是“莆田系四大家族”詹、陈、黄、林的林氏家族代表之一,也是林弘立、林弘远兄弟的父亲。

林氏兄弟控股莎普爱思之后,便开始了一系列动作整顿业务。

2

迫不及待装入“莆田医院”资产

9月29日,莎普爱思发布资产重组公告,计划现金方式收购实控人林弘立和林弘远持有的泰州市妇女儿童医院有限公司100%股权。根据资产评估报告,泰州妇女儿童医院的评估值为5.02亿元,最终交易价格为5.02亿元,增值率为278.88%。

收购公告显示,泰州妇女儿童医院是二级甲等专科医院,泰州市卫生健康委员会核定床位300张。医院设有包括妇科、产科、儿科、不孕不育科、宫颈专科、内、外科、产后康复科、新生儿重症监护室以及检验、病理、超声、放射等20余个医疗医技科室。

泰州市妇女儿童医院 来源:泰州妇女儿童医院官网

但收购公告发布不久,便收到了上海证券交易所和浙江证监局的问询函,要求对泰州妇女儿童医院未取得土地使用权及交易评估价格等相关问题作出说明。

《每日财报》从莎普爱思回复浙江证监局问询函的有关事项答复中得知,泰州妇女儿童医院至今仍未取得土地使用权,原因是由于一期工程在2015年通过招拍挂取得时,未取得《建设工程消防验收意见书》不能及时办理产权,需等待二期工程建设完成后统一办理不动产权。而二期工程因新冠疫情影响,原定于2020年初开工建设也未能如期进行。

另外,从此份回复函中还发现,泰州妇女儿童医院资产总额为1.91亿元,其中固定资产为3897.76万元,无形资产1.29亿元,占资产总额的67.5%。而这项无形资产为泰州妇女儿童医院土地使用权。在该地块未取得土地使用权的情况下,就纳入无形资产的评估中,以此评估的交易价格是否合理?另一份公告答复:已由泰州市自然资源和规划局海陵分局出具了无违法证明并由泰州市自然资源和规划局出具了不动产权证书的办理不存在障碍证明,若按照二期工程投建时间及进度安排正常进行,相关土地及房产取得产权证书预计不存在实质障碍。

将不确定性资产强行装进上市公司资产当中,以一个不具有法律效力的、存在前提条件的证明作为评估依据,似乎不应当是一个负责任上市公司的态度。

泰州妇女儿童医院无形资产情况 来源:莎普爱思公告

在莎普爱思回复上交所问询函的公告中,《每日财报》还发现,泰州妇女儿童医院在近三年存在的处罚、诉讼等情形中,存在“使用非卫生技术人员从事医疗卫生技术工作”、“未取得执业资质行医”等最基本的医疗从业道德问题。

在一起诉讼的主要案情介绍写道“王某某因‘停经 30 周,血压升高 2 周’入住医院,后于医院娩出两胎儿。王某某认为医院的诊疗行为有误,医院应承担赔偿责任,因双方就责任就赔偿事宜未能达成一致意见,王某某向泰州市海陵区人民法院提起诉讼,一审法院判令医院赔偿王某某损失,王某某不服一审判决,向江苏省泰州市中级人民法院提起上诉,二审法院维持原判。”这样匪夷所思的案情介绍,似乎在提醒人们这就是“莆田医院”的风格。这起案件中,泰州妇女儿童医院在扣减医院已先行支付的50万元外,还应赔偿王某某 64.5万元。

未来,莎普爱思是否将装入更多的“莆田医院”,我们无法预知。但如果此次收购一切顺利,恐怕莎普爱思成为“莆田系”登陆A股的一个基地就成了大概率事件。

3

12月10日,莎普爱思发布公告称,将以公开交易方式挂牌转让所持有的莎普爱思强身药业有限公司(以下简称“强身药业”)100%股权,挂牌底价为1.95亿元。

如本文开头所述,首次挂牌无人接盘,于是再次挂牌1.37亿元,打了七折甩卖。

强身药业是莎普爱思于2015年以非公开发行股票及支付现金方式收购而来,交易对手为吉林省东丰药业股份有限公司,转让价款3.46亿元,评估增值率243.34%,获得商誉2.30亿。加上向强身药业投产新建项目,莎普爱思总共募资4.8亿余元。

其主要生产和销售适用于补肾健脾填精、安神益气活血、除湿散寒通络的中老年、OTC中药,拥有165个药品批准文号,其中77个为OTC品种,5个为强身药业拥有的独家中药品种,分别是复方高山红景天口服液、四子填精胶囊、前列回春丸、驱风通络药酒、小儿和胃消食片。

强身药业部分产品 来源:莎普爱思官网

自收购以来,强身药业不仅由于未完成业绩承诺使得莎普爱思计提2.30亿商誉减值,而且分别于2018年、2019年、2020年1-8月亏损739.81万元、4360.75万元、2641.82万元,不断拖累莎普爱思业绩。

曾经近5亿联姻,而如今低价转让能不能出手还是个未知数,着实让人唏嘘。林氏兄弟这一招能否让莎普爱思起死回生,还有待时间观察。

4

结语

陈德康从一个烧锅炉的工人,一步步成长为上市公司董事长,这其中有个人努力,更多的是搭乘时代的春风,一路高歌猛进。然而无数历史的经验告诉我们,如果不居安思危,求变思进,终有一天将被时代淘汰。如今莎普爱思已然易主,被打上了“莆田系”标签,这是一个自带争议属性的标签,在可以预见的未来,想必关于莎普爱思的议论必然不会太少。

参考资料:

1、《50后董事长将套现10亿隐退,90后林氏兄弟上位,莎普爱思易主“莆田系”?》,新浪财经,2020年2月27日

2、莎普爱思公告

3、《浙江莎普爱思药业股份有限公司详式权益变动报告书》,莎普爱思公告,2020年2月28日

4、《“莆田系”四大家族又出手了,一下手就收了莎普爱思2300万股》,腾讯网,2020年1月17日