来源:市值风云

作者 | 洪彦菊

流程编辑 | 小白

(本文为市值风云暑期实习生优秀作品选登)

前段时间,风云君的朋友圈先是被各种甜到上头的小视频攻占,后又被“中国一点也不能少”的图文刷屏,以至于不怎么追国产剧的风云君也对这部话题度极高的《亲爱的热爱的》产生了好奇。

现在打开某站刷了N条视频的风云君表示:真的甜到上头!

这部让人太上头和甜上瘾的爱情剧,自开播以来,几乎天天上热搜,李现饰演的“韩商言”和杨紫饰演的“佟年”这组CP,不仅捕获了大量00后和90后年轻粉丝,更是网罗了一大批“妈妈粉”。

身边的长辈,同学,朋友,深中此毒的比比皆是,个个都希望成为“现女友”,个个都想成为爱情丰收,生活甜蜜,梦想成真的追梦人。

但是,风云君最想分析的还是这部剧背后最大的投资方——华策影视(300133.SZ)。

公开信息显示,《亲爱的热爱的》由华策克顿旗下剧酷传播出品,而上海克顿文化传媒有限公司由浙江华策影视股份有限公司控股。华策影视在该剧的投资比例为90%。

近年来,不少话题度极高的电视剧都出自华策影视,比如《何以笙箫默》、《三生三世十里桃花》等国民爆款。那么,华策影视是怎样一家影视传媒公司?

一、公司基本情况

浙江华策影视股份有限公司,2005年在杭州创立。作为国内首家以电视剧为主营业务登陆创业板的公司,曾被称为“电视剧第一股”。

截至2018年,华策影视有上海克顿文化传媒有限公司、浙江金球影业有限公司、浙江金溪影视有限公司等30多家参控子公司,是国内目前规模最大、实力最强的民营影视企业之一。

(图片来源:华策影视官网)

与其他影视公司过度依赖某一明星,某一导演的策略不同,华策影视主要依赖IP效应,它将超级IP(SIP)作为自己的战略定位,超级IP、超级明星加超级制作。

在这个战略引导下,华策影视制作了不少爆款,比如2014年《杉杉来吃》、《爱情回来了》,2015年《何以笙箫默》,2016年《翻译官》、《微微一笑很倾城》,2017年《三生三世十里桃花》,当然,还有今年夏天的《亲爱的热爱的》。

“IP+流量明星”固然吸引人眼球,但如果演技和制作粗糙,也是很难获得观众认可的,比如《孤芳不自赏》,因为抠图过于严重,被观众大骂“无良”。

但是2018年,华策影视主控的多部剧集《甜蜜暴击》、《天盛长歌》、《创业时代》等,都遭遇了收视、口碑危机。大制作《天盛长歌》收视率一路走低,被业内人士解读“低过广告”。

Angelababy和黄轩担任主演,周一围、韩童生、王学圻等实力派参演的《创业时代》的收视、口碑扑街,豆瓣评分3.7,首播0.48,且开播后收视率一路下跌。由鹿晗和关晓彤主演的《甜蜜暴击》更是创下豆瓣2.6分的新低。

二、主营业务结构

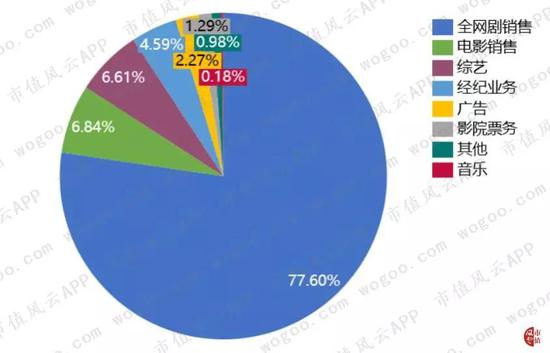

根据华策影视2018年年度报告,公司营业收入按产品划分,可分为全网剧销售、电影销售、综艺、经纪业务、广告、影院票务、音乐和其他等八大板块。

其中,全网剧销售占比为77.60%,是公司收入的第一大来源;电影销售收入占比为6.84%,综艺收入占比为6.61%,分别是公司收入的第二大和第三大来源。

收入构成(按产品划分)

(数据来源:东方财富choice数据)

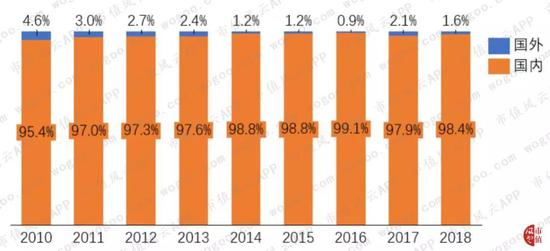

公司的营业收入按地区来划分,可分为国内收入和国外收入两大部分。其中,国外收入占比始终很小。虽然华策影视首倡华流出海,以“华流改变世界”、“华策创造未来”为口号,但从国外业务的营收上看,仍然任重道远。

收入占比(按地区划分)

(数据来源:东方财富choice数据)

三、财务分析

(一)盈利能力

1、净利率持续下降

华策影视的营业收入由2010年的2.82亿元增长至2018年的57.97亿元,8年增长约20倍,年均复合增长率为45.9%,从营收增速来看,其成长性并不算慢。

2010年至2017年,净利润也跟随营收保持了增长,从2010年的0.96亿元增长至2017年的6.36亿元,7年增长6倍多,年均复合增长率为31%。但是,2018年的净利润仅为2.5亿元,同比下降了约61%。

公司2010年至2018年的净利率分别为34.04%、38.71%、30.93%、29.78%、21.24%、18.82%、11.05%、12.12%和4.31%,呈下降趋势 。

(数据来源:东方财富choice数据)

2、毛利率持续下滑

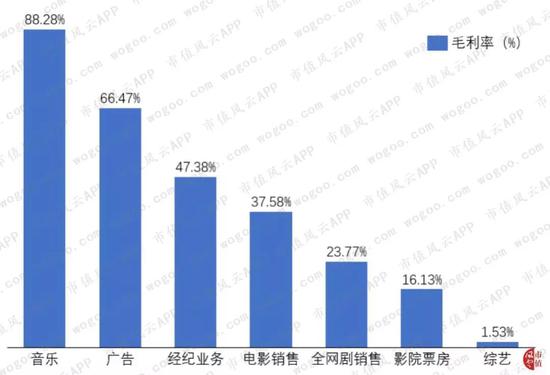

根据公司2018年年度报告,公司的音乐业务毛利率为88.28%,在所有产品中毛利率最高,广告业务毛利率为66.47%,位列其二,经纪业务为48.38%,排在第三位。而收入占比较大的全网剧销售、电影销售以及综艺业务的毛利率则排在后面,分别为23.77%、37.58%和1.53%。

毛利率(按产品划分)

(数据来源:东方财富choice数据)

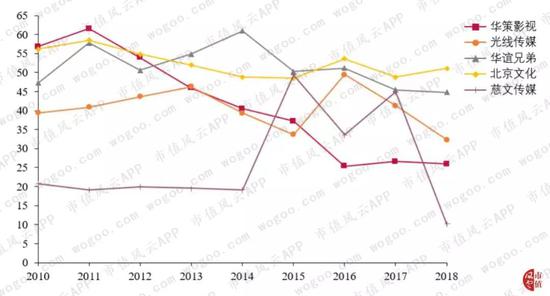

公司2010年至2019年1季度的毛利率分别为56.82%、61.49%、53.92%、45.92%、40.43%、37.20%、25.34%、26.57%、25.92%和25.91%,毛利率持续下滑。

可比公司毛利率(%)

(数据来源:东方财富choice数据)

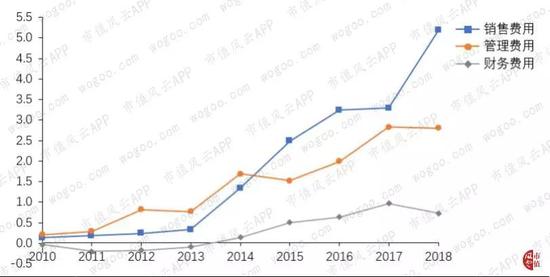

3、销售费用激增

在营收增长不明显,公司净利润出现大幅下滑的前提下,公司的销售费用也在大幅上涨。2018年华策影视销售费用支出为5.2亿元,同比上涨57.94%,主要系影视剧业务宣传费、职工薪酬增加所致。

(数据来源:东方财富choice数据、华策影视2018年年度报告)

(二)偿债能力

公司2010年以来的资产负债率整体上呈现上升的趋势,近两年维持在45%附近,偿债压力有所加大。

可比公司资产负债率(%)

(数据来源:东方财富choice数据)

这里顺带说一说华策影视的股权质押率。

截至2019年7月22日,傅梅城已累计质押24,151.00万股,占公司总股本的 13.76%。目前,公司实际控制人及其一致行动人累计质押股数合计占总股本的比例达22.73%。

(三)营运能力分析

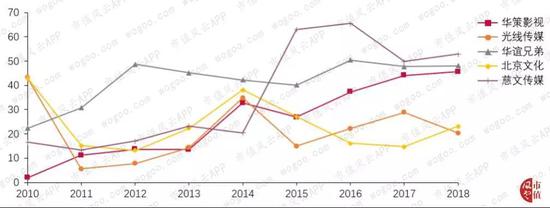

应收账款金额大、存货占比高是影视企业突出的两个特点,所以风云君从应收账款周转率和存货周转率来看华策影视的运营效率。

近年来,公司应收账款不断增加,2018年达到42.48亿元,2010年至2018年间,公司的应收账款周转率整体呈现下降趋势,显著低于光线传媒和华谊兄弟,略高于慈文传媒。

(数据来源:东方财富choice数据)

可比公司应收账款周转率

(数据来源:东方财富choice数据)

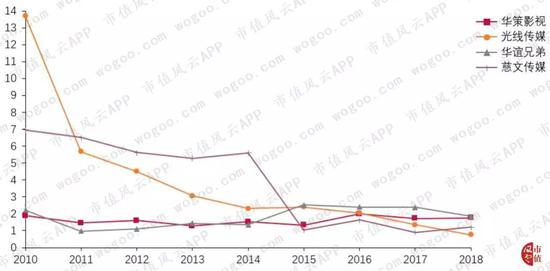

公司的存货周转率比较稳定,近两年保持在1.7左右,即所有存货周转一遍需要7个多月。2018年,公司存货22.70亿元,同比下降14.2%,营业成本42.95亿元,同比增长11.5%,存货周转率上升了1.26%。在可比公司中,略高于光线传媒和慈文传媒,与华谊兄弟相当。

可比公司存货周转率

(数据来源:东方财富choice数据)

四、两笔闷亏式踩雷

华策影视自2013年以来,接连投资了不少公司。从参控股子公司数量看,2010年仅有1家,到2018年已增长至31家。

(数据来源:东方财富choice数据)

下面我们就来看华策影视投资比较失败的两家公司。

1、北京合润德堂文化传媒股份有限公司

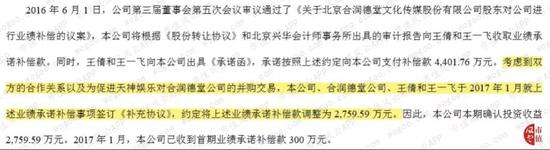

2014年2月公司使用超募资金1.04亿元收购、王倩、王一飞持有的北京合润德堂文化传媒股份有限公司20%的股权,按照当时的业绩承诺,王倩和王一飞承诺,合润德堂公司审计后的2014年度和2015年度净利润(净利润以扣除非经常性损益前后孰低的净利润为计算依据)应分别不低于 4,000万元和5,500万元。

不过,合润德堂公司未能完成业绩承诺,2014年和2015年实现的净利润分别为1,866.2万元和4,881.8万元。

(图片来源:华策影视2016年年度报告)

由于合润德堂公司未能完成业绩承诺,按约定,原股东王倩和王一飞应赔偿华策影视4,401.76万元,但华策影视考虑到合作关系及为促成天神娱乐对合润德堂的收购,最终确定补偿金额为2,759.59万元。

华策影视是多么迫切地想脱手合润德堂公司,可是万万没想到,它从一个小坑跳进了另一个大坑!

不了解天神娱乐的朋友可以看看风云君的历史文章:《三年圈钱68亿买来66亿商誉,年赚10亿竟还不起1亿贷款:天神娱乐的世界凡人是不懂的》,他们在A股套路界可是天神般的存在。

华策影视和天神娱乐于2016年6月签署《发行股份购买资产协议》,以 1.54亿元的价格向天神娱乐转让公司持有的北京合润德堂文化传媒有限责任公司20%的股权,由天神娱乐以发行股份(每股发行价70.63 元,发行股份数为2,180,376 股)的方式向华策影视支付上述对价。

看看这张月k线图,天神娱乐的股价已凉凉。

(数据来源:东方财富choice数据)

2016年6月30日,天神娱乐收盘价还是87.4元,对比天神娱乐当时给华策的发行价70.63元,华策是浮盈的。但仅仅一年之后,天神娱乐股价跌到了20块。

2017年4月18日,天神娱乐向华策影视发行的 2,180,376 股新增股份完成登记上市流通,锁定期12个月。

根据华策影视2018年年报,华策影视仍持有天神娱乐股票,截至2019年8月15日收盘,天神娱乐股价仅为3.07元,这意味着手中的股票已不值千万,而之前买合润德堂公司还花了1.04个亿呢。

2、韩国电影公司 Next Entertainment World Co., Ltd.

2014年,华策影视(香港)投资有限公司以53,581,050,000 韩元(折合人民币 314,081,221.54 元)收购韩国 Next Entertainment World Co., Ltd (以下简称NEW)发行的 1,786,035 股新股,获得其15%的股权。

NEW于2014年12月在韩国 KOSDAQ挂牌上市后,华策影视(香港)投资有限公司持股比例调整为13.03%。

韩国NEW公司创立于2008年,是韩国电影行业巨头企业之一,业务覆盖电影、音乐、演艺等。2016年很火的《太阳的后裔》,就是由韩国NEW制作。

(数据来源:英达财情财经投资app)

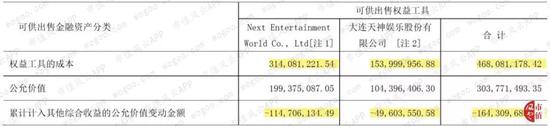

但是自从2016年以来,韩国NEW的股价一路下跌,华策影视2017年年报显示,华策影视在这笔投资上已经浮亏了近1.15个亿。

(数据来源:华策影视2017年年报)

2018年年报中的表格出现明显错误,但是根据[注1]:NEW本期末账面价值较投资成本累计下降 69.45%,也能算出华策影视对这家公司的投资在账面上已亏了2个多亿。如今的股价相比18年末又跌了不少,如果NEW股价再不回升,华策影视原来的3.14亿怕是要打水漂了。

(数据来源:华策影视2018年年报)

结束语

从去年开始,影视行业进入下行周期。影视行业进入规模大、力度强的调整期,监管层从限制特定题材、治理天价片酬、规范税收秩序、统一网台审核标准等多维度持续加强监管,影视行业仿佛一夜之间进入了寒冬。

纵观2018年A股上市公司的年报,影视股几近全军覆没。华谊兄弟面临上市首亏,光线传媒因出售新丽传媒保住了净利润,主业实际上也出现了上市首亏。

影视行业规范正在加强,产业链重塑紧密推进,包括华策影视在内的影视公司必须做好应对准备。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰