炣燃科技5月10日讯(郭超)近期相关“保险”的大事件黯然发生,网络互助相继集体宣布退场,从美团,到水滴,5月14日小米互助也将正式关停,一场悄无声息的互助大战,就剩下头部玩家支付宝的“相互宝”踽踽而行。

互助,本是社会保障体系中一道美丽的风景线,然而“难保”已成为相互宝一种诟病。

4月20日,浙江汉鼎律师事务所律师张永辉在微博中称,“同一个疾病,中国太平洋保险给予理赔,但相互宝却拒绝理赔。请问相互宝,你们是不是应该改名叫相互不保?”

据参保人罗先生所述,其于2018年10月30日加入了当时还是“相互保”的大病互助计划,互助金额10万元,目前已帮助8.8万人。

然而疾病发生在自己身上时,罗先生通关多种渠道依然无法获得理赔在微博发文称”相互宝”应该改名叫相互不保。

罗先生因持续胸痛就医确诊出“急性心肌梗塞”然而,罗先生的理赔依然没有通过相互宝的审核,罗先生称,无论是系统中,还是电话客服,都表示自己的确诊疾病不属于条款中的重疾。

安徽的唐先生告诉半月谈记者,其妻子在2018年加入了相互宝,当时重症疾病互助条款中包括甲状腺癌,然而到2019年底,条款却剔除了较为常见的轻症甲状腺癌、轻症前列腺癌,因而唐先生妻子不能寻求分摊互助。

对此,半月谈”发文称作为普通商业医疗保险的有效补充,网络互助曾一度因成本低、操作简单大受好评,也确实在一定程度上解决了“因病返贫”“因病致贫”等社会问题。然而,规则“任性”修改、病种“任性”剔除、分摊费用大幅上涨……凡此种种,不仅“凉”了诸多用户的心,也不得不让人怀疑其设计初衷——究竟是从事互助计划,还是挂羊头卖狗肉的金融行为?

事实上,上线至今,相互宝已经多次修改了规则,且分摊费用从最初的每次1分钱上涨到如今的每次超6元。

如今,在各类网站、“相互宝”这一关键词,“如何在支付宝内退出相互宝”“相互宝是智商税吗”“加入两年、如今患癌却不能理赔”……各类咨询、投诉和负面评价位列前排。

然而在黑猫投诉中相关“相互宝”投诉高达1568条。

据《炣燃科技》梳理发现,其中投诉最多的是在用户毫无知情或在诱导情况下加入的相互宝。

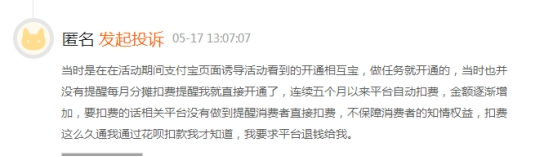

据一名黑猫投诉的用户称”当时是在在活动期间支付宝页面诱导活动看到的开通相互宝,做任务就开通的,当时也并没有提醒每月分摊扣费提醒我就直接开通了,连续五个月以来平台自动扣费,金额逐渐增加,要扣费的话相关平台没有做到提醒消费者直接扣费,不保障消费者的知情权益,扣费这么久通我通过花呗扣款我才知道“

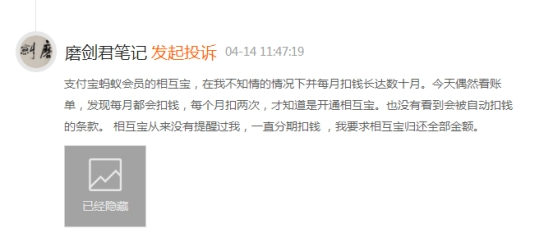

”磨剑君笔记“投诉称,在我不知情的情况下并每月扣钱长达数十月。今天偶然看账单,发现每月都会扣钱,每个月扣两次,才知道是开通相互宝。

值得一提的是,在千条投诉中目前都未为得到完成处理,对此《炣燃科技》拨打了支付宝客服热线询问退款事宜,然而客服回应称,扣除的费用已分摊其他用户了,对于毫无知情的加入退款要求,截止发稿并未给出明确的答复。

据数据显示2018年10月,支付宝上线了相互宝业务,“大病分摊”的创新模式瞬间吸引了很多用户参与。令人惊讶的是,相互宝在上线仅7天后,便吸引了超千万用户。到2019年11月,相互宝的用户数更是突破了1亿。

此前蚂蚁集团研究院发布全国首份《网络互助行业白皮书》曾雄心勃勃地预测,2025年我国网络互助覆盖人口有望超过4.5亿,2025年我国大病互助金达到510亿元。

然后2019年底开始,相互宝用户量断崖式下滑,今年4月第一期,相互宝的用户数便减少了198万。

4月16日,银保监会副主席肖远企在银保监会2021年一季度新闻发布会上明确指出,网络互助需规范化发展。“是慈善就归于慈善,如果打着互助旗号从事金融业务、保险业务,就偏离了互助的范畴。所有的金融活动都必须‘有证驾驶’。”

随着监管政策的明朗化,遭到大量用户投诉,相互宝此后的路该何去何从?