炣燃科技8月26日讯(江丞华 李琳)借钱的时候很顺畅,提前还款时却遇到了阻碍。

日前,王强(化名)准备提前还了他在携程借的几万块钱。当他操作还款时系统却提示他:想要提前还款,必须下载一个叫“携程金融”的APP。

而且系统显示,他没有第二个选择。

多位受访的律师都认为,携程已涉嫌“强制捆绑交易”和侵犯了消费者权益。而截至发稿前,携程方面未予以回应。

借款容易,提前还款难

居住在北京的王强最近遇到了一件不顺心的事情,他在携程APP平台借出来钱之后,居然无法从原来的借款途径完成提前还款操作。

王强是携程的钻石用户。此前,因为临时需要,他多次通过携程借去花临时借款,而在此之前,都是随借随还,一切都很通畅。

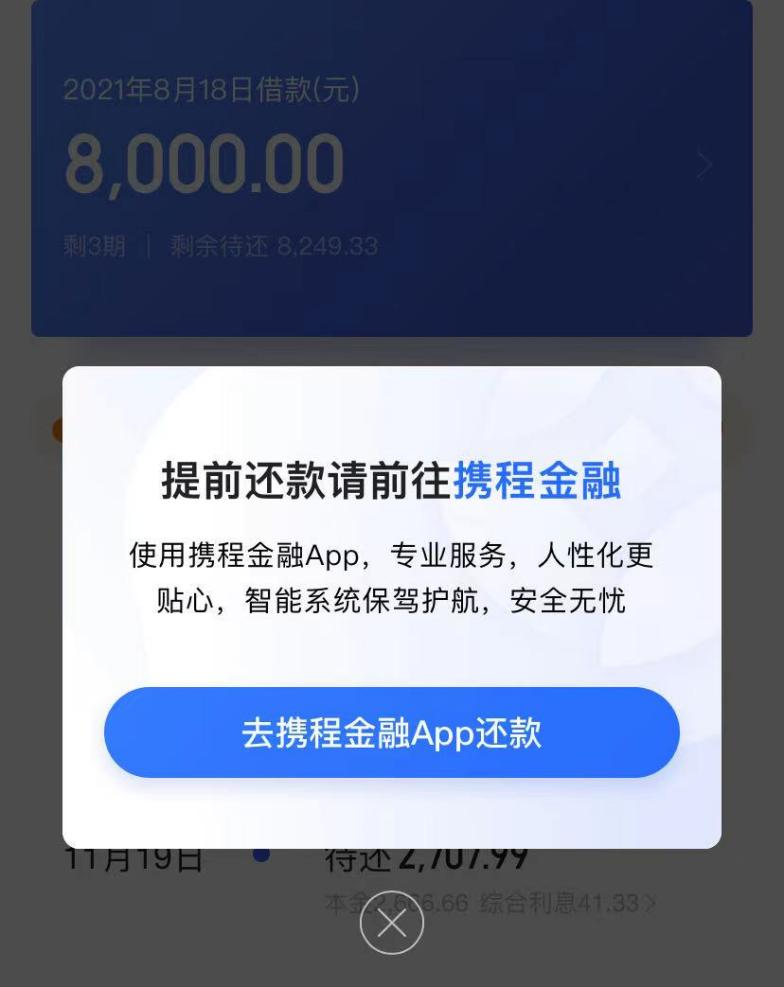

8月18日,王强在携程APP上又借了两笔共计23000元的借款,最后的还款日期是9月12日。

8月25日,王强想提前还款时却被系统告知:必须下载携程金融APP,才能还款。且没有第二个选项。

“我选择提前还款的选项后,携程APP的页面就弹出了一个提示框,写着:提前还款请前往携程金融,使用携程金融APP,专业服务,人性化更贴心,智能系统保驾护航,安全无忧。然后下面就是去携程金融APP还款的选项键。”

值得注意的是,针对携程提前还款需要下载携程金融APP一事,无论在借款时签署的电子合同中,还是提前还款之前,他从未收到或看到携程方面给出的任何提示或提醒。

尽管王强不想下载,但他没有选择。随后王强与客服进行了联系,结果客服告知:要么只能下载APP还,要么按月到期后再还。

问题是,利息是按日算的,要等还款日就得继续付利息。

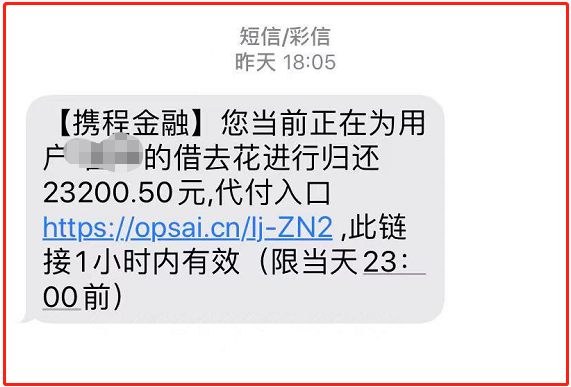

随后王强与携程进行了交涉。携程客服方面进而提供了两个方案:

一是给他手机发一条短信,短信里附有链接,点击链接进入一个操作页面,再按照指引就可以提前还。然而王强尝试了一下发现,点击进去后,还要再填写一遍自己的个人信息和相关资料。

二是携程方面给他一个公司账户,王强可以将借款直接打到公司账户里。

王强认为两种操作方式都不正规,于是拒绝了携程的建议。“携程这样设置绝对是故意的,要么逼我下载安装携程金融APP,要么让我放弃提前还款,继续付利息。”

被指涉嫌“强制捆绑交易”

《炣燃科技》按照王强提供的还款路径操作一遍后发现,在上述提示框的下方显眼位置处,仅有一个蓝底的写有“去携程金融APP还款“的选择端口,此外,确实再无其他提前还款的选择项。

按照携程给出的提前还款路径,王强如果想要完成提前还款的操作,需要经过下载携程金融APP—填写用户资料—填写账户信息—重新认证的过程。

针对王强的遭遇,《炣燃科技》数次联系携程方面,但截至发稿时,对方尚未回应。

对于王强的遭遇,北京磐海律师事务所的康健律师表示,首先,消费者通过携程APP借款后还款,携程APP应当提供公众消费者普遍接受的、便利的还款渠道,而不得强制消费者下载携程APP捆绑的其他APP软件才接受还款。

康健还认为,携程APP在还款页码提示必须下载携程金融APP才能提前还款的方式,涉嫌“强制捆绑交易”,根据《中华人民共和国消费者权益保护法》第八条的规定,消费者享有自主选择商品或者服务的权利。携程APP有侵犯消费者的自主选择权的嫌疑。

其次,消费者联系携程客服后才得知,并不是必须下载携程金融APP才能提前还款,还可以通过其他更为便捷、为消费者接受的方式进行还款。根据《中华人民共和国消费者权益保护法》第九条的规定,消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。所以,此处携程APP未能明示还存在其他便捷的还款渠道,涉嫌侵犯消费者的知情权。

北京市律协消费者专业委员会秘书长耿军也认为,携程方面没有提前告知用户的情况下,人为地设置还款障碍,侵犯了消费者的自由选择权,这种做法肯定是不对的,企业需要纠正这种侵犯消费者权益的行为。

北京京师律师事务所律师许浩律师则表示,如果双方在签订合同中对于还款的具体方式没有明确约定,双方可以协商解决,但不能单方面确定。如果携程利用其自身的优势地位,为了流量导流,强行让欠款人下载携程金融APP,对合同的相对人来说构成了显失公允。

急于导流 或为提高自营金融渗透率

公开资料显示,携程金融成立于2017年9月,并于次年6月推出了携程金融APP,据华为应用商城显示,目前该APP的下载次数为565万。

目前,携程金融的主要产品分别为:拿去花、借去花和借钱优选。其中,拿去花面向携程网、去哪儿网的用户,用于预定机票、酒店、火车票、租车、门票、团购时的信用分期产品;借去花是现金贷产品,借钱优选则是贷超。

据《炣燃科技》了解,借去花对外宣称最高额度20万,日息低至0.02%,借还款无手续费,无需抵押担保等。

携程金融的客服人员介绍说,携程借去花是由第三方金融机构放款的,其资金合作机构包括江苏银行、南京银行、百信银行等和其他金融机构。

早在2019年,就有观点认为,与携程日订单百万级不匹配的是,其自营金融的渗透率很低。对此,金融科技专家苏筱芮曾对媒体公布了自己观点:各大领域巨头跑马圈地的背景下,在新增流量上不占优势的携程金融,如何开拓支付新用户、如何提升用户使用频次,成为摆在眼前的现实问题。

如若苏筱芮所猜测,那么,携程急切给携程金融APP导流,或与自营金融低渗透率有关。