来源|锌财经

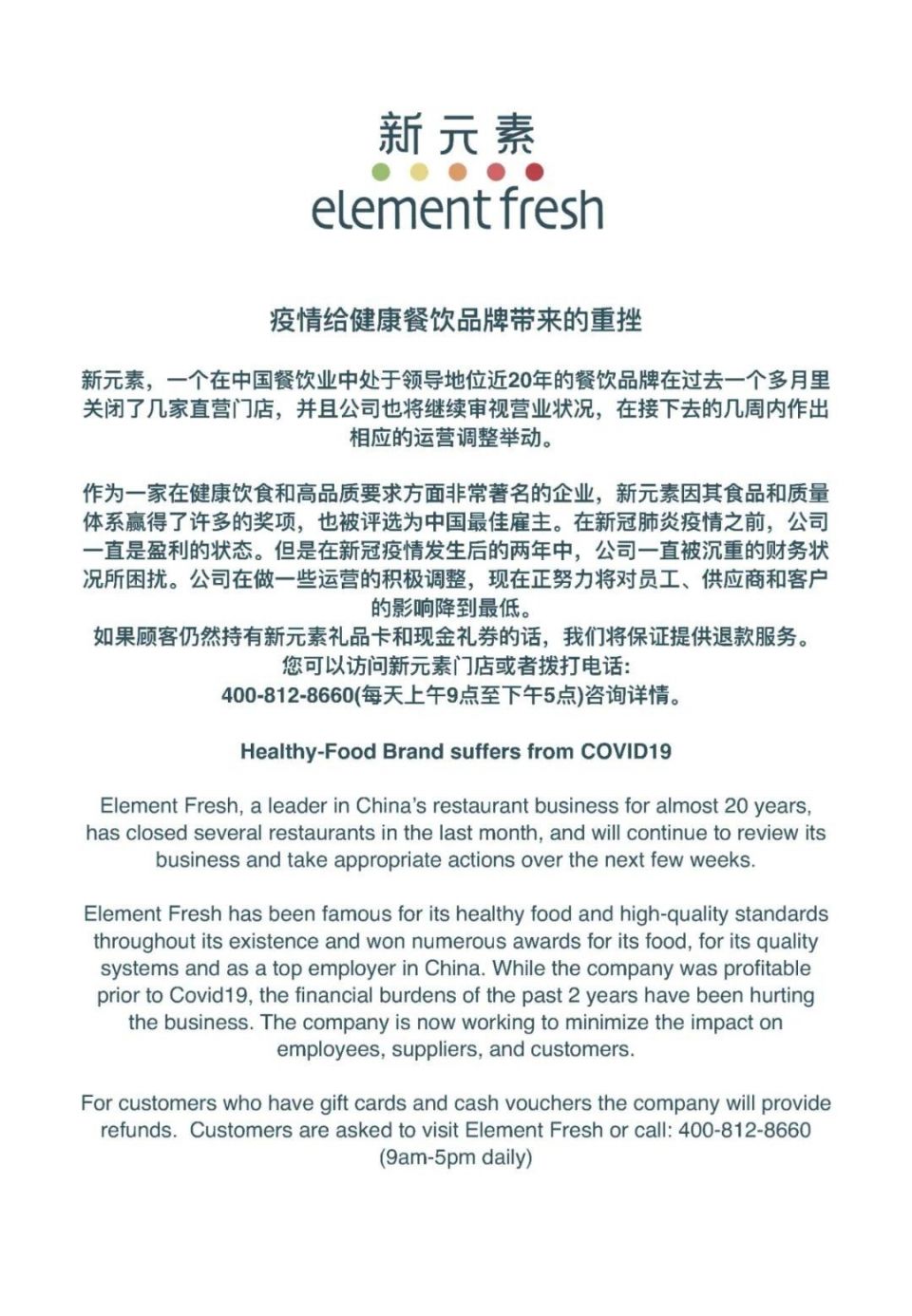

12月20日,新元素官方发文称:过去一个月已关闭几家门店,将在将在未来几周作出相应的运营调整举动,并向持有礼品卡或现金礼券的顾客提供退款服务。

身为网红轻食餐厅鼻祖的新元素,自2002年在中国开出第一家门店,因为健康、精致的西式餐品,以及门店简约独特的装修风格,成为许多年轻人周末拍照打卡的好去处。如今突然宣告关店,不少消费者对此惋惜不已。

前几天,新元素餐厅就被曝出破产,称公司处在严重经营亏损和陷入资金链断裂状态。但据北京商报报道,北京门店将由新的接盘人接手,目前这一消息尚未得到新元素官方的证实。

但无论是破产停业还是换人接盘,新元素餐厅走到今天这一步,不仅仅是因为疫情暴露了自身的经营问题,还与国内轻食整体赛道遇冷有关。

贵价“吃草”,顾客不答应

19年前就入局的新元素餐厅确实尝到了早期红利,拥有西式健康概念的餐厅在当时称得上是前卫潮流,门店随之扩张。其创始人Scott Minoie还定下目标:希望将新元素打造成中国第一的新鲜食品品牌。

但在将近二十年的发展过程中,新元素餐厅的客单价一直居高不下。

以“经典考伯色拉”为例,一份沙拉售价为85元,主要原材料就是鸡肉、牛油果、车打芝士、番茄、培根、鸡蛋、洋葱以及千岛酱,这些原料都是比较常见的。

而随着轻食赛道涌现更多同类型餐厅,新元素餐厅的定价就略显尴尬:大众点评显示,杭州嘉里中心的新元素人均消费在134元,Moka Bros摩卡站轻食餐厅人均在90元左右,Wagas沃歌斯的人均在84元,Green&Tasty绿塔市集为55元。

另一方面,新元素有“经典”,但缺少创新,陷入产品同质化。

新元素与其他餐厅在菜品上区分度不大。从官方菜单来看,其主食一般以三明治、汉堡、意面及牛排为主,配菜小食也是常见的薯条、沙拉,配汤也多为果蔬浓汤,从开胃菜到饭后甜点都是典型的西式餐品。

如今,消费者已经过了对西式轻食的新鲜劲儿,性价比成为选择餐厅的重要因素。

而大部人对轻食的看法还停留在“又贵又难吃”的层面,只要提到轻食就会联想到蔬菜沙拉,这也让大部分减脂人士产生了“吃草”的错觉,觉得轻食存在溢价严重的状况。

在心理因素和性价比的双重影响之下,消费者容易偏好平价轻食,新元素餐厅已经不是“最优选择”。

国内轻食赛道降温

不单是新元素餐厅走向停滞,近两年来,整个轻食赛道都变得冷清了不少。有数据统计,截至今年8月份,2021年餐饮行业投融资的86起事件中,并没有对轻食品牌的任何投资。

相较于咖啡、茶饮、烘焙等赛道的火热,轻食品牌似乎遇到了“瓶颈期”,而这在2014年至2017年期间又是另一番光景。

被称作轻食沙拉元年的2014年,一大波本土轻食品牌崛起,甜心摇滚沙拉、米有沙拉、MaxSalad等逐个加入国内轻食市场。

据悉,2016年,米有沙拉曾获真格基金的800万元的天使轮融资;2015年,甜心摇滚沙拉获得华映资本在内的A轮融资,其后两年分别完成了B轮、C轮融资,融资金额接近亿元。据公开数据统计,在2015年至2018年期间,至少有10亿资本涌入轻食市场。

图源:天眼查

而时间来到2019年,整个轻食行业开始进入资本冷静期。

此前经历多轮融资的甜心摇滚沙拉被曝出管理层丑闻,其涉嫌做假账、挪用公司公款等问题,官方微博、公众号从那以后便停止更新。而另一家立志成为“沙拉界星巴克”的米有沙拉,旗下门店在有三家处于暂停营业状态。

轻食品牌似乎逃不开闭店“魔咒”,也让资本处于观望和冷却的状态。

2020年,轻食赛道整体有所回温,鲨鱼菲特、ffit8、超级零、王饱饱等轻食零售品牌屡获融资。但主要集中在线上代餐类品牌,线下轻食餐厅却难求一金。

但从整体市场来看,轻食未来的发展前景仍然存在。最新数据显示,新冠疫情下国内运动健身热情不减,由2019年6812万人增长至7029万人,健身人口渗透率为5.02% 。随着国内健身意识的提升,更多健身人士的加入,轻食市场也将继续扩大。据欧睿国际数据预计,2022年中国轻食代餐市场将达到1200亿元。

被看好的千亿轻食市场,却没能走出一个全国性的品牌。

新元素餐厅面临破产,不仅仅是一家网红轻食餐厅的经营问题,而是更多线下餐厅应该吸取的经验教训。若受困于陈旧的经营模式,加上产品同质化、性价比等问题,就如同新元素容易陷入危机。