炣燃科技7月16日讯 上交所官网发布的公告显示,深圳传音控股股份有限公司(简称“传音控股”)首发申请7月23日上会。

靠着“非洲之王”手机概念,传音控股在近年为资本所热捧。科创板招股书显示,传音控股拟募集资金规模超过30亿元,股东则有网易、紫光等坐镇。

炣燃科技注意到,冲刺科创板背后,传音控股曾身负多份对赌协议,其中上市日程是对赌的主要条款之一。

对赌上市

早在2015年12月,传音控股接受源科基金投资之时,双方即签订对赌协议。

对赌分为业绩对赌安排和上市对赌安排两项。其中,传音投资、传力投资应确保传音控股2015年经审计税后净利润不低于5000万美元,若完不成该业绩,则源科基金可要求传音投资、传力投资以股权方式给予补偿。

上市对赌协议则显示,传音控股应于2020年12月31日前完成上市,且上市时估值不低于30亿美金,募集资金不低于5亿美金。若未完全约定,则投资方有权要求传音投资、传力投资回购股份。

传音投资、传力投资均系传音控股的发起股东。本次上市前, 传音投资持有传音控股56.73%股权,源科基金持股14.4%,为第二大股东,传力投资持股8.43%,为第三大股东。

招股书显示,2017年3月,源科基金与传音控股、传音投资、传力投资等签署《确认书》,确认传音控股于2015年经审计的税后净利润超过5000万美元。换算成人民币,超过3亿元。

值得注意的是,根据传音控股披露的2016年至2018年数据,2016年间,传音控股净利润仅为8628万元。

而在2016年之后的2017年和2018年间,传音控股分别实现净利润6.77亿元和6.54亿元,相对2016年增幅异常明显。

这也意味着,从2015年至2018年,传音控股在2016年净利润陷入断崖式下跌。

此外,传音控股还在2017年6月与香港网易互娱、Tetrad、Gamnat等7家机构签订了对赌协议。

对赌协议同样分为业绩对赌和上市对赌两部分。协议要求,传音控股最晚于2020年实现上交所或深交所或各方一致同意的其他证券交易所上市,且要求传音控股一定期间的经营业绩达到约定业绩。不过,招股书披露具体达成的对赌业绩数据。

香港网易互娱出资3000万美元,持有传音控股0.98%股权,香港网易互娱成立于2007年,是网易全资子公司。

监管问询

招股书披露,传音控股2015年总资产24.4亿元,实现营收68.49亿元,实现利润总额4.39亿元。

而到了2016年,传音控股总资产激增至67.49亿元,营业收入同比大增70%至116.37亿元,而其实现的利润总额仅为1.77亿元。

非洲市场是传音控股最主要的市场。数据显示,2016年至2018年间,传音控股来自非洲市场的收入分别为96.06亿元、150.58亿元级171.4亿元,年均复合增长率超过30%。

根据IDC发布的数据,2018年传音控股在非洲市场占有率高达48.71%,排名第一。

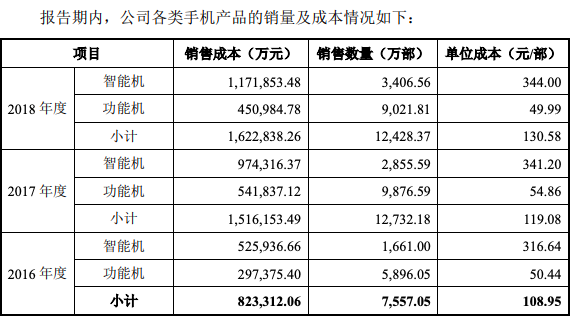

传音控股占领市场的最主要优势是价格。招股书显示,传音控股一部功能机的单位成本仅为50元左右,智能机的单位成本也小于350元。在销售上,功能手机售价约65元,智能手机售价约450元,招股书中对“技术先进程度”的描述均为国际领先。

事实上,在2019年5月,传音控股曾遭到上交所问询,上交所共向传音控股提出了62个问题。其中,在核心技术方面,上交所要求传音控股补充披露现有研发体系是否具备持续创新能力,并要求传音控股说明上述领先的具体含义,依据是否充分,是否符合科创板定位等。

在科创板之前,传音控股曾抛出借壳上市计划,因交易双方未能就交易方案达成一致而以失败告终。

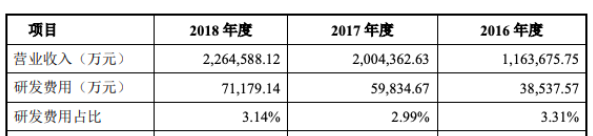

廉价开拓市场,传音控股的研发能力并不出众。招股书表明,2016至2018年度,传音控股营收从116亿元跨入200亿关口,研发费用则从3.8亿元增至7.1亿元,3个年度研发投入占营收比例分别为3.31%、2.99%和3.14%,紧贴3%的水平线。

在业界,研发投入是评价企业投资价值的重要标准之一。炣燃科技注意到,登陆科创板,传音控股拟募集资金总额超过30亿元,扣除补充流动资金的3亿元外,将近27亿元将用于生产及研发。其中,上海手机研发中心建设项目和深圳手机及家电研发中心建设项目合计募集资金规模4.3亿元。

从资本市场补血研发,传音控股无疑打了一手好算盘。