来源|果壳硬科技

持续两年的半导体投资热潮,如今已趋于白热化,一级市场估值愈加疯狂,甚至“有钱没门别进来”。

这导致一些投资人扬言“不会再投估值高于40亿元以上的半导体项目”[1],一些人发问,“半导体投资热到底啥时候结束”。

这不,最近就频现“半导体雪崩期”“半导体资本寒冬”的新闻,但仍有许多企业抱怨严重缺芯。这就出现了一面降价利清库存,一面又求不到芯片的怪相。

我们是否处在产能过剩的节点上?这背后又透出哪些信息?

01谁在降价,谁在缺货

如今的半导体行业,矛盾又焦虑,弥漫着满天的悲观情绪。

“一边降价,一边缺货”的矛盾本质,就是市场已从结构性缺货转为局部和特定领域缺货。[2]

通过汇总各类产品来看,砍单基本发生在消费电子领域,而工业、车规、云服务器产品以及上游材料反而呈现上涨的趋势。

消费电子领域先是手机、PC(台式机、笔记本电脑)、电视需求不济,相关厂商砍单,后是消费级芯片全线崩盘,消费级面板、驱动IC、PMIC(电源管理IC)、MCU、CIS、SoC等持续下调订单需求,清库存[3]。最终,影响传导至上游晶圆代工及更上游的半导体设备,按下了产能扩充的刹车键,部分晶圆代工甚至开始取消扩产计划[4]。《科创板日报》评论称,消费电子市场需求难振,供应链的凛冬已至。[5]

与消费电子截然不同,车企仍在连连叫苦。

由于半导体芯片结构性短缺,Stellantis于6月28日至7月2日停止其位于意大利南部的主要Melfi工厂的运营[6]。受制于半导体短缺等原因,丰田5月产量下降28%[7]。何小鹏曾在微博上在线求芯片,并表示制造一台智能汽车要用到超过5000颗芯片,真正缺少的是价格便宜的专有芯片。

部分产品市场情况,制表丨果壳硬科技

芯片市场之所以两极分化,在于汽车级芯片比消费级芯片的参数要求更严苛,从设计到量产时间更久。以车规级MCU(单片机)为例,芯片设计流程需要18~24月之久,此后还要进行12~18个月的车规级认证系统开发以及24~36个月的车型导入和测试验证。

消费、工业、汽车级芯片评估指标对比,制表丨果壳硬科技

通过现有信息来看,芯片及晶圆厂商正把目光放向特定领域。

02我们处在半导体周期哪个阶段?

半导体发展五十多年,历史上存在明显周期性。半导体周期的主要特点是平均每5年一个周期,每10年一个大低谷。在一个完整周期内,市场先会进入上升周期——需求爆发、缺货涨价、投资扩产。但在产能逐渐释放后,市场又会进入衰退周期——需求萎缩、产能过剩、价格下跌。[8]

半导体周期会综合考虑半导体景气度的五大指标——B/B(订货/发货率)、芯片生产线产能利用率、固定资产的投入、平均销售价格和库存水平。[9]

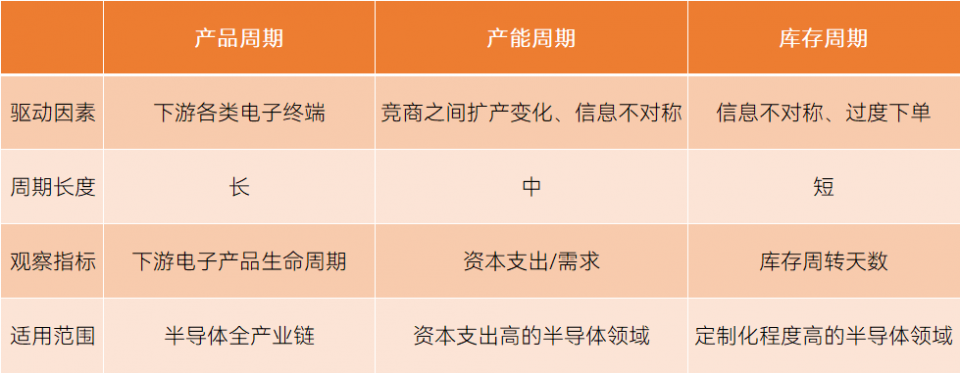

复盘五十多年的半导体历史,发展周期曲线符合库存周期和创新周期双波叠加的规律。[10]

库存周期是半导体产业发展周期中的一环。一旦IC设计产业出现产能过剩,企业就会进入被动去库存的阶段。

资料来源丨Anue[11]半导体产品三大周期,制表丨果壳硬科技

创新周期指的是历史上几次新兴市场产生的增长周期,如1984年PC兴起、2020年互联网基础设施发展、2010年智能手机当道。但在大增长过后,市场回归理性,终端需求在第二年要么下降,要么放缓。与此同时,创新周期还有一些规律可循:往年几次周期中,主要是存储技术拉动大盘子增长,在经济衰退期,DRAM(内存)和Flash(闪存)这些存储产品也更容易出现过剩和价格下跌。

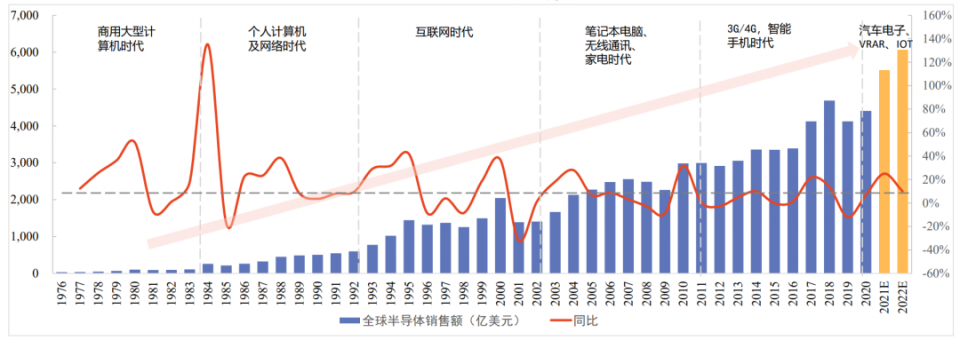

1976年~2020年全球半导体销售额情况,图源丨国海证券[12]

那么我们现在正处在半导体周期的什么阶段?机构的预测不尽相同,但大方向都指向产能即将过剩。

在全世界芯片荒闹得最凶的时候,就有分析师担忧产能会过剩。2021年上半年,芯片交货周期一度拉长至14周以上,为了防止再被交货周期缚住手脚,下游厂商超需订购甚至“双重订购”,这就埋下了隐患。下一次订购时,若下游厂商的库存还没清完,就不得不减少订单量,成千上万的芯片就卖不出去了。[13]

一些机构直言芯片即将泛滥。IDC称,2022年年中半导体行业将实现平衡,随着2022年底更大规模的扩充产能释放,2023年可能会出现产能过剩[14]。Jefferies Group警告,芯片供应链库存还在持续增加,但终端需求却背道而驰,持续下滑,2022年下半年或2023年初芯片可能会泛滥。[15]

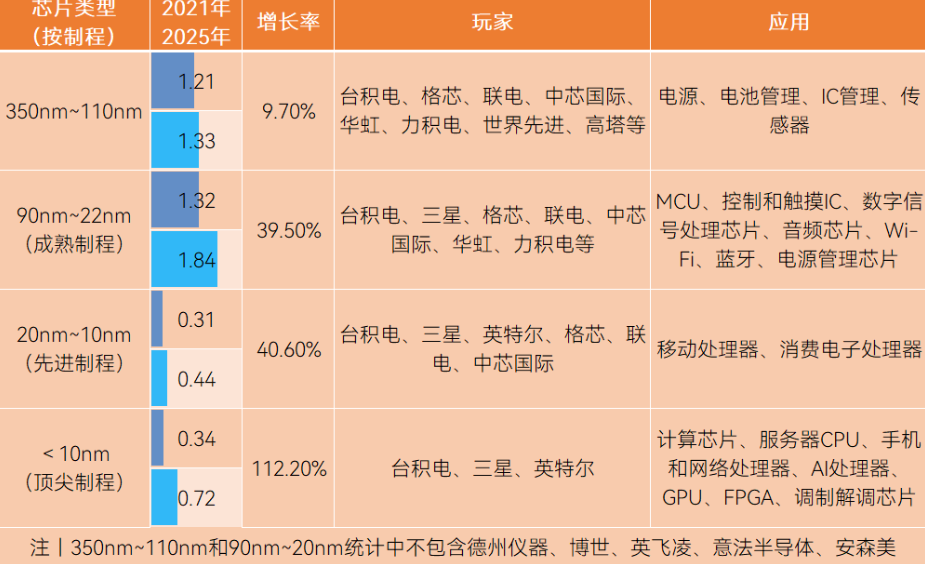

一些机构也更理性地将主流制程和先进制程分开看待。先进制程比主流制程情况更复杂,包括交货时间从52周~70周不等的味之素积膜(ABF)基板,与DUV(深紫外)和EUV(极紫外)光刻机有关的氖气供应等。Gartner预计,90nm~28nm的主流制程节点将在2022年底将彻底恢复,但10nm以下的先进制程节点要到2023年Q1或Q2才能恢复。[16]

不同制程的芯片类型应用和增长情况,制表丨果壳硬科技

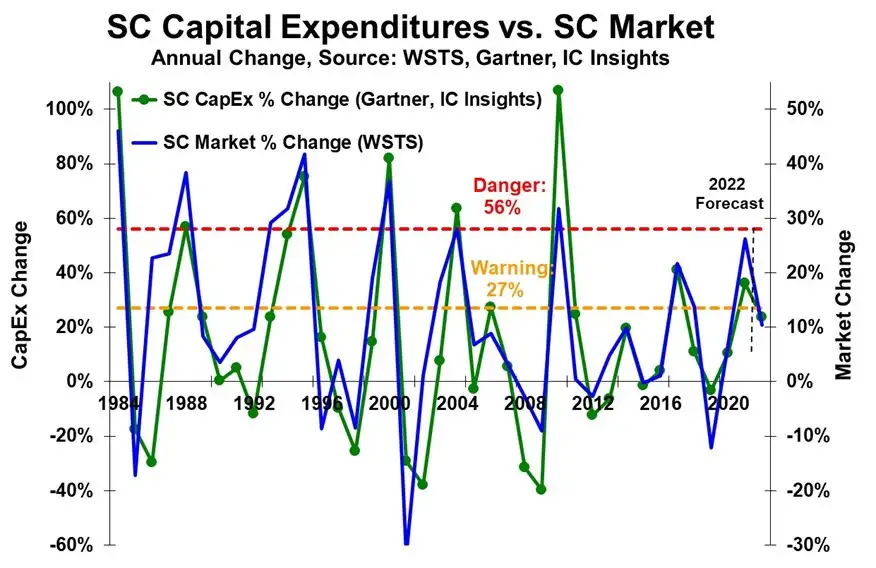

产能过剩对半导体市场影响几何?SemiWiki通过分析1984年~2017年间历史数据得出结论,当半导体资本支出增长超过27%时就需引起警惕,当半导体资本支出增长超过56%时就有面临市场大缩水的风险。

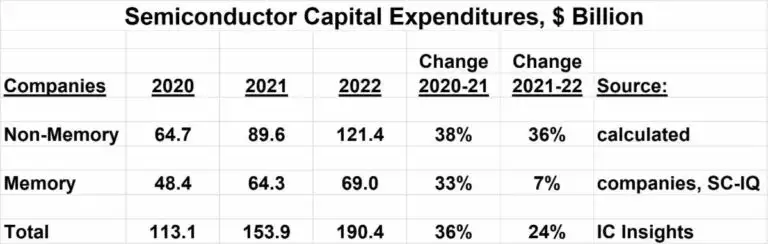

2022年半导资本支出有可能会达到24%,已经逼近警戒线。不过,幸运的是对产业影响较大的存储产品没有主导支出增长:2022年存储公司资本支出增长可能达到7%,而非存储公司资本支出增长为36%。[17]

资本支出(绿线)和市场(蓝线)曲线图,图源丨SemiWiki

内存和非内存半导体资本支出增长情况,图源丨SemiWiki

业内人士认为,外界对现有消息有过度解读放大之嫌,市场的确在走弱,但不至于一下子跌到谷底,只是把不具竞争力的对手打回原形。[18]

03产能过剩不是前夜,而是现在

前阵子还繁荣的半导体产业进入下行周期并不是突然转向,而是不断大规模扩产逐步引发的。现在,行业需要警惕库存水位的变化。[19]

回顾这两年,半导体引起各国重视。为提高竞争力,各国引入高额补贴,吸引半导体厂商扩大产能。

各国增加半导体投资,制表丨果壳硬科技

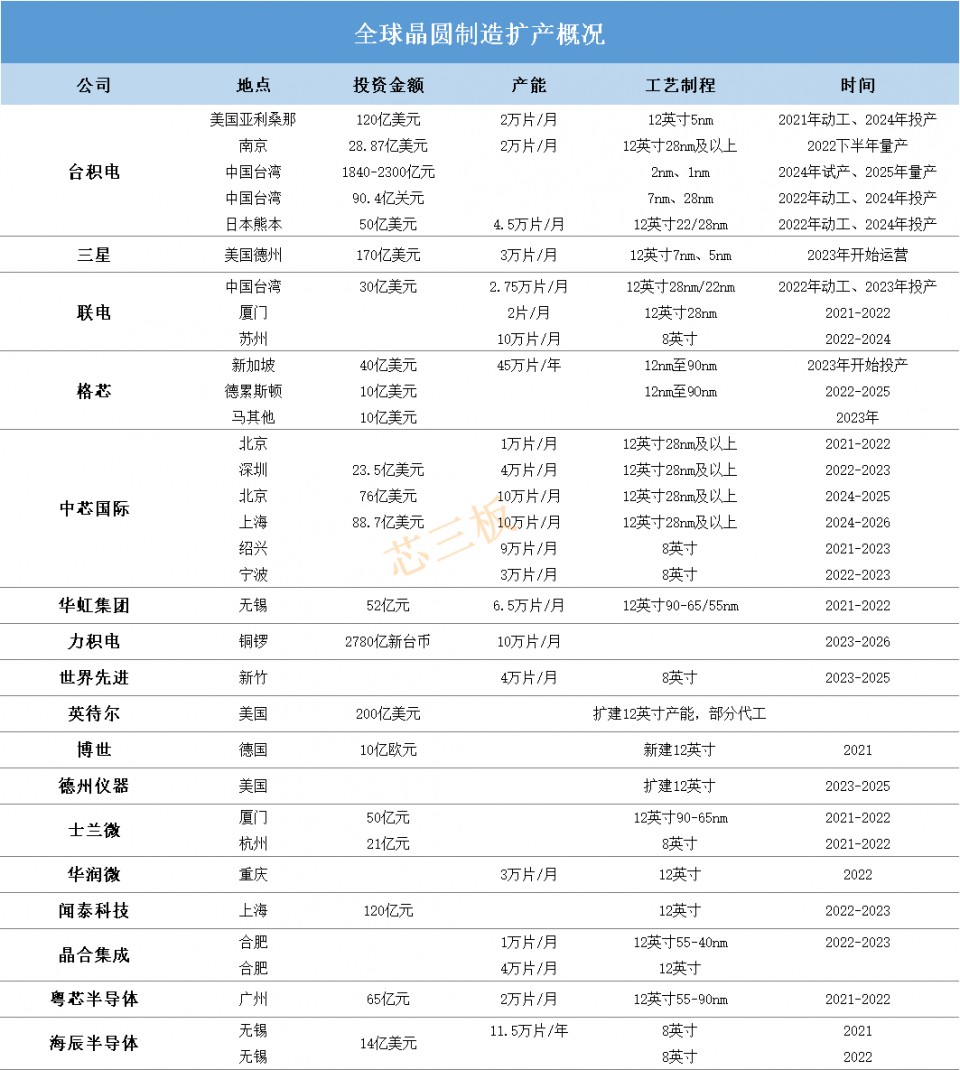

这两年晶圆扩建热闹非凡,甚至到2024年还有更多额外产能释放。据统计,2020年~2024年间,总计有25座8英寸与60座12英寸晶圆厂建成,投入晶圆制造,届时全球8英寸晶圆产能将提高近20%,12英寸产能提高近50%。[20]

全球17家公司33个新增或扩产项目汇总,图源丨芯三板[21]

与产能相对应的是库存水平的不断增长。据日经新闻报道,全球半导体制造库存暴增,以全球2349家上市制造公司为对象汇整得知,2022年3月底库存金额达1兆8696亿美元,与2021年12月底相比暴增约970亿美元,库存剩余量和增量皆创过去10年最高记录。其中电子产品飙升幅度最大,增长了267亿美元。[22]

现在,摆在行业面前的问题是,库存水平高,但消费速度缓慢,可能会使制造商踩下刹车,令经济进一步减速。

回归理性来看,按现在的扩产速度、订单和库存情况,产能过剩可能不会是将来时,而是进行时。从中我们又能够获得哪些启发?果壳硬科技团队认为:

近年来重大事件频发,加剧半导体周期波动。其一是2018年前后国产替代的兴起,其二是2020年疫情引发的线上办公潮,其三是自动驾驶的普及;

全球经济正滑入“超级衰退周期“[23],半导体产业是全球经济中的一部分,免不了跟随全球经济变动;

半导体周期变动或与性能过剩有关。现在整机的性能足够支撑下层应用,用户换购整机需求低,也会牵动其他部件如面板、面板管理IC、电源管理IC等,这也能解释为何是消费芯片先迎来砍单潮。虽然工业和汽车场景的芯片要处理的功能越来越多,但芯片性能也有过剩的苗头;

半导体供应链非常脆弱,任何风吹草动都会影响半导体周期。每当半导体迎来下行跌价周期,总会迎来地震、火灾、停电、雷击、材料污染等帮供给踩刹车,稳住价格[24],最近这类新闻也不少;

现在这个节点上的芯片投资,能否押中半导体的上升周期?通常一款高端芯片前端和后端设计要耗时1~3年,设计完成后流片环节需要3~6个月,期间还会有流片失败一切重来的风险。即使成功流片,还需经过3~12个月的产品测试调优,才能开启量产,彼时又将是新一轮的周期;

进入衰退周期并不是件坏事。回看过去几个月,半导体投资一面是一级市场估值攀高,另一面是二级市场频频破发,一些企业或许存在估值过高的现象。半导体需求衰退,市场回归理性,估值更加合理,反而促进了行业健康发展;

下行周期是半导体投资的一个机会。在半导体行业,存在逆向投资的策略。如三星半导体三次在全球半导体市场走弱的情况下逆向投资,扩大产能,击败美国、日本、欧洲玩家,在DRAM芯片市场拿下超40%份额,稳坐头把交椅;

半导体资本降温,两年后可能会引发半导体企业并购潮,经营困难的公司在并购后能够获得更大发展。纵观半导体历史,都是大鱼吃小鱼,成就彼此,就比如英特尔、英伟达、高通、联发科等巨头,都是在几十年时间内不断收购成长而来的,国内半导体行业也会遵循这种模式发展。[25]