版权信息|本文ipo观察整理自华尔街见闻、国际金融报、券商中国,转载请注明来源!

11月5日周四美股午盘后,沙特阿美发布官方公告称,IPO定价为32沙特里亚尔/股(约8.53美元/股,60元人民币/股),位于30-32里亚尔定价区间的顶端,估值达1.7万亿美元(约11.9729万亿元),远低于沙特王储穆罕默德最初提出的2万亿美元的目标。这一估值也远超过目前全球市值最高的苹果公司(1.18万亿美元),约相当于2个亚马逊,3个Facebook,3.5个阿里巴巴,12个中石油或20个中石化。

沙特阿美被认为是世界上最有价值的公司之一,2018年创造出1110亿美元的净收入,是苹果近两倍,也是世界前五大石油公司——埃克森美孚、荷兰皇家壳牌、英国石油公司、道尔达、雪佛龙的总和。包括沙特基金和公司在内的机构投资者的需求为1060亿美元,而散户投资者的需求为126亿美元。约490万沙特散户投资者购买了这家石油巨头的股票,其中230万年龄在31岁至45岁之间。由于国际投资者对沙特阿美的IPO的反应较为冷淡,在伦敦和纽约取消了路演后,此次沙特阿美上市主要依靠当地投资者。

IPO认购总额达到1190亿美元,获得4.65倍超额认购。机构投资者支付转账的截止日期为周日(12月8日),股票将于所有程序完成之后开始交易。这代表,全球最大石油公司沙特阿美将上市募资256亿美元,超过2014年中国电商巨头阿里巴巴在纽约上市时所创的250亿美元纪录新高。

据悉,沙特阿美可能还会行使15%的“绿鞋”选项,令其最高IPO募资额升至294亿美元,进一步巩固全球最大IPO的地位。1.7万亿美元市值也将轻松超越苹果,成为全球市值最高的上市公司。

沙特阿美是一家怎样的公司?

沙特阿美是全球最大的石油企业,垄断了全球最大原油出口国沙特阿拉伯的所有石油资源,控制全球10%的原油市场。该公司为沙特国营企业,据惠誉国际评级估计,2015-2017年,沙特政府约70%的收入都是来自于沙特阿美。

沙特阿美的前身其实是一家美国公司。1938年,石油大亨洛克菲勒的标准石油拆分后的加州标准石油公司,通过子公司在沙特发现了可商业生产的油井。

1938年,加州石油公司在沙特发现了世界上最大的原油来源。1943年,子公司加州阿拉伯标准石油公司改称阿拉伯美国石油公司,也就是阿美石油公司(Aramco)。1980年代,沙特政府收购了阿美石油公司,“国有化”后的阿美,也就是今天的沙特阿拉伯国家石油公司,不过“沙特阿美”的名字保留了下来。

沙特阿美到底有多赚钱?全球利润最高企业

沙特阿美是目前全球盈利最强的企业。在过去的几年中,该公司每天开采约1000万桶石油,占据全球产量的1/8,这一开采量使其成为世界上最大的公司之一。其2018年的收入为3880亿美元(3520亿欧元),每天能带来超过10亿(折合人民币70亿元)美元的收入。

2019年4月,沙特阿美披露的数据显示,2018年该公司净利润高达1110亿美元,同比增长超过46%,彼时,沙特阿美便已拿下了全球利润最高企业的王冠。超过其竞争对手埃克森美孚(ExxonMobil),壳牌石油(Shell),英国石油公司(BP),道达尔(Total)和雪佛龙( Chevron )的净收入总和。尽管各方统计数字略有出入,全球范围内沙特阿美拥有大约70000名雇员。换算下来,日利润3.0404亿美元,每秒赚3519美元。

与其相比,全球电子巨头苹果的去年同期利润为600亿美元,而亚马逊和目前世界上总市值最大的股票公开上市的石油公司,埃克森美孚的利润分别为100亿美元和210亿美元。沙特阿美在财报中还特别提到,公司税前收入为2120亿美元,相当于欧盟28个成员国的军事预算总和。

为了IPO计划,沙特阿美还首次公布了半年度财务报告。数据显示,在2019年上半年,沙特阿美的净利润达到469亿美元,息税前收入为925亿美元,自由现金流达380亿美元。

相比之下,今年上半年,市值近万亿美元的苹果公司实现净利润为216亿美元,而同样作为石油企业,壳牌公司归属于股东的净利润为89.99亿美元,雪佛龙净利润69.32亿美元,埃克森美孚净利润为54.8亿美元。

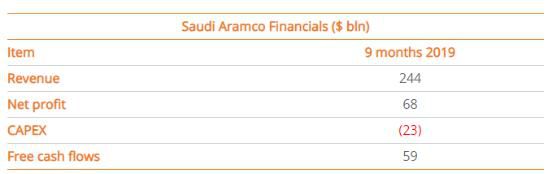

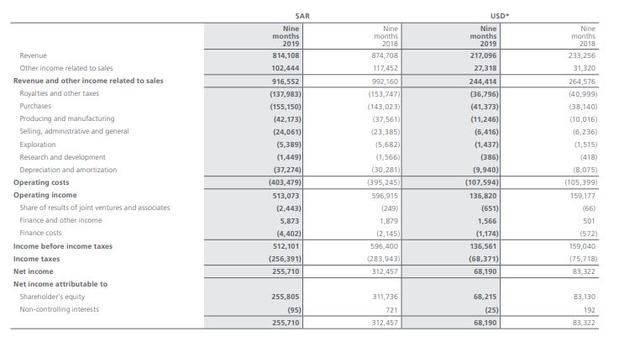

在刚刚公布的沙特阿美公司2019年第三季度季报来看,公司前9个月净利润达到680亿美元,销售收入2440亿美元,自由现金流为590亿美元。

从市盈率角度来看,如果沙特阿美近期盈利没有出现明显恶化,其市盈率和五大石油公司相比并不算高,处于比较适中甚至偏低的位置。

[市盈率 (Price-to-Earning Ratio,P/E),指每股市价除以每股盈余 (Earnings Per Share,EPS),常用于衡量股价是否合理]

注:五大国际石油公司市盈率为最新动态市盈率,数据来自CNBC,沙特阿美市盈率为用2018年净利润1110亿美元、总流通股数2000亿股和IPO定价区间中位数8.27美元估算出的静态数据

为了提高吸引力,沙特阿美还表示,明年将派发750亿美元股息,以1.6-1.7万亿美元估值计算,股息率为4.4%至4.7%之间,高于3.8%的沙特证交所全股平均股息率。

沙特阿美为什么要上市?

此前,沙特阿美的IPO计划曾一再推迟。2016年,沙特政府曾计划对沙特阿美5%的股份进行IPO,在纽约、伦敦,以及利雅得募资1000亿美元。

不过,出于对美国复杂法律的担忧以及外界对沙特王储萨勒曼2万亿美元估值的怀疑,IPO计划被搁置。今年4月,沙特阿美首次公开发行了120亿美元债券,认购比例超过8倍,获得巨大成功,IPO计划又重新进入人们视野。但今年9月,无人机袭击了沙特两处石油设施后,沙特一半的石油生产被关停,IPO计划被再次推迟。

今年10月20日,本是沙特阿美启动IPO程序的日期,但为了更好地推销IPO,等待第三季度财务数据,IPO被再次推迟。

11月3日,沙特阿美宣布其前三个季度净利润为680亿美元,公司董事长表示,此前的袭击并未对公司的销售造成实质性影响。2018年的净利润为1111亿美元,高于苹果、谷歌和埃克森美孚的总和,至今仍是世界上最赚钱的公司之一。同日,沙特阿拉伯资本市场管理局(CMA)表示,已发布一项决议案,批准沙特阿美IPO。沙特立志摆脱对石油产业的依赖。

2014年国际油价暴跌时,国际货币基金组织(IMF)曾警告称,如果油价继续保持低位,那么,沙特等海湾国家可能在5年内耗尽资金。为减少对石油产业的依赖,重塑沙特经济体系,2016年,萨勒曼推出了著名的“愿景2030计划”。值得注意的是,该计划的核心内容就是出售沙特阿美的部分股权,成立世界上最大的主权财富基金,并将可再生能源与工业设备产业本土化,与此同时,开发旅游项目、加大对数字技术的投资,计划到2030年,沙特非石油出口占GDP的比例从16%提高至50%。在曾经的高油价时代,沙特从不对外发放旅游签证。但今年9月27日,沙特对中国、日本、美国和一些欧洲国家发放了旅游签证,放宽外国女性入境旅游的严格着装限制。

此外,沙特还解禁了电影院,允许女性驾车,这些政策无一不透露着沙特对经济转型的考量。由于推动改革需要大量资金支持,所以油价对“愿景2030”计划最终能否成功起着决定性作用。

史上最大IPO,规模到底有多大?

沙特王储Mohammed bin Salman此前一直坚称,沙特阿美的估值应该为2万亿美元。

▲沙特王储穆罕默德·本·萨勒曼

不过2万亿美元的估值在投行看来过于夸张,媒体报道称,该公司最终的估值可能只有1.5万亿美元,甚至还要更低。高盛认为,沙特阿美估值介于1.6-2.3万亿美元之间,汇丰给出了1.59-2.1万亿美元的估值区间,美银给出的估值范围为1.2-2.3万亿美元之间,法巴则认为沙特阿美价值1.424394万亿美元。最终估值1.7万亿美元,沙特阿美也刷新史上最大IPO的纪录。

目前规模最大的IPO纪录是2014年在纽交所上市的阿里巴巴,当年阿里IPO募资250亿美元。

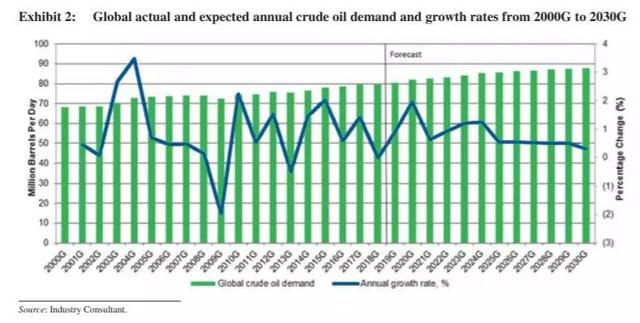

不远的危机:全球原油需求即将触顶

沙特阿美的饼能画多大,很大程度上取决于全球原油市场的增长还有多少想象空间。

沙特阿美招股书中引用了行业顾问IHS Markit的一系列预测。其中最关键的是:全球石油需求可能在2035年左右内达到巅峰水平,届时原油和其他液态石油的需求增长将“趋于平稳”。更悲观的预测则是原油需求在2020年后期就会开始下降。

全球原油需求都快要触顶了,沙特阿美的故事还能继续讲吗?

答案是能。

最后,沙特还讲了一个天然气的故事。

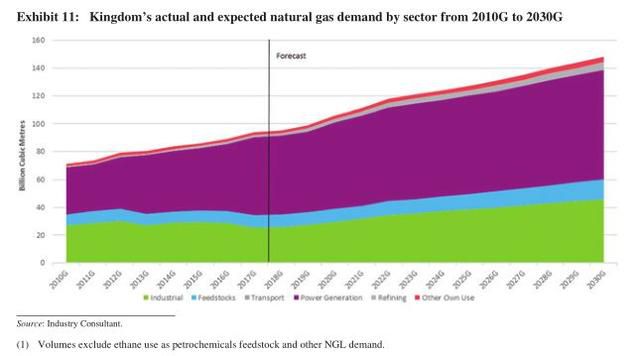

沙特是全球第七大天然气需求大国。从2017年至2030年,预计沙特天然气需求年复合增长率为3.6%,超过全球天然气需求年复合增长率为1.7%的增速。

预计沙特未来对天然气的需求将主要受到发电、炼油和工业部门(包括化工原料)需求预期增长的推动。

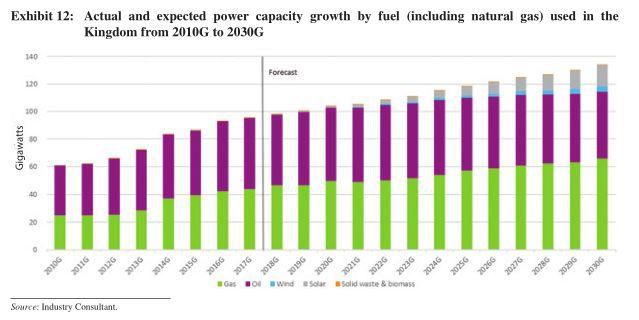

随着沙特生产更多的天然气,预计到2030年,沙特将更多地依赖天然气发电,而天然气发电预计将成为沙特天然气需求的主要驱动因素。

到2030年,以天然气为原料的发电预计将占沙特全国发电量的约70.8%,高于2017年的60.3%,而石油的份额预计将从39.7%降至19.8%。

此外,预计到2030年,炼油和工业部门将成为沙特天然气需求的第二推动力。随着沙特经济持续增长,炼油和工业部门预计也会扩张。因此,这些行业预计将增加其天然气需求。

截至2018年12月31日,沙特阿美已探明的标准天然气储量为185.7万亿立方英尺。2018年,公司天然气日产量89亿标准立方英尺,乙烷日产量10亿标准立方英尺,未混合凝析油日产量20万桶,天然气凝析油(NGLs)日产量110万桶。