考克利尔竞立、北汽福田、亿华通、中船712所……近日数家氢能源产业链的几家头部企业聚集在国际氢能与燃料电池汽车及加氢设备展览会暨企发氢博会论坛,与在场专家学者和观众一起分享了产业前沿信息:

考克利尔竞立(苏州)氢能科技有限公司市场部经理蒋光霞对未来氢产能提供了预测数据:

2030年工业用氢需求将达到3948万吨,其中按比例,合成甲醇达35%,合成氨达到28%,石油炼化用氢达27%,炼钢用氢达10%。

另据中国氢能联盟预计,2030年我国电解槽累计装机至少需达100GW,绿氢供应占氢气供应达20%左右;2060年累计装机量达到500GW-750GW,绿氢攻击超过75%。

随着制氢规模的扩大,也有助于氢气成本的降低。她以5000Nm3/h项目为例,当年生产时间为2000小时,用电价格0.3元/度时,氢气成本达到 3.631元/m3,但是当年生产时间达到8000小时时,氢气成本将降低到2.224元/m3。随着风光清洁电能的度电价格下降,当降低到0.1元/度 时,氢气成本将能够降低至1.025元/m3。随着成本的降低也将持续推升氢气产能的扩大。

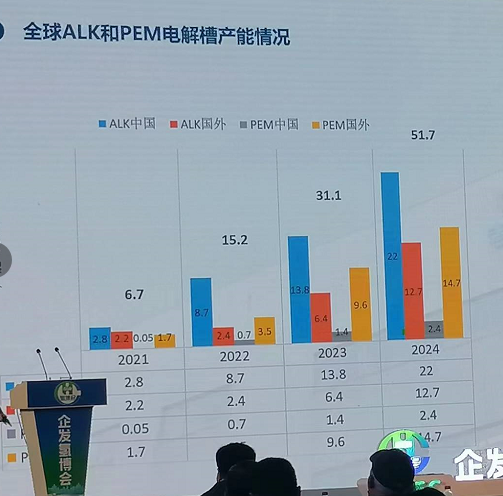

制氢装备中,目前我国仍以碱式电解槽为主,据统计,我国2023年碱式电解槽装备已经披露的产能总量约为13.8GW/年,PEM制氢装备产能中总量约为1.4GW/年。2024年碱式电解槽装备企业已披露产能总量约为22GW/年,PEM产能为2.4GW/年。

她说,国外形势来看,虽然碱性电解槽产能小于PEM产能,但是碱性电解槽产能扩张的速度高于PEM产能。

北汽福田汽车股份有限公司氢能系统技术总监温大力对我国目前氢燃料电池车的技术和现状进行了阐述:

他 的判断是,我国氢能产业从制氢—储运—应用,已经形成比较完整的产业链条。我国氢燃料以商用车为切入点,目前已经实现全球领先。2022年我国燃料电池销 量基本以商用车为主,产品结构以货车和客车为主,而且货车销量已经超过客车。统计显示,2022年燃料电池汽车销量3367辆,是2021年的两倍多,显 示了强势增长的趋势。在2022年燃料电池汽车销量结构中,货车占据50%,客车占据43.9%,乘用车占到6.1%。

根据国家已经确定的5个城市群在4年示范期内将推广燃料电池汽车超3.3万辆,燃料电池汽车正迎来快速发展机遇。

氢燃料是低温、长里程、高能耗商用车新能源化的最优选择。目前技术升级+规模化降本正在成为燃料电池汽车产业发展的有效支撑。从整体技术方向来看,氢燃料电池整车向着低能耗、高效率、低成本、智能化方向发展。

福 田结合政策和应用场景需求,在城市配送、环卫、客运、重型等多场景全面布局氢燃料电池产品。尤其是随着液氢技术进步,应用场景将扩大至干线运输。在 2022年8月26日世界新能源汽车大会上推出全球首辆240kW氢燃料电池重卡,使用液氢,续航里程能够大于1000公里。

北京亿华通科技股份有限公司副总经理李飞强对亿华通的技术和产品优势进行了阐述:

随着产能和销量的增长,氢燃料电池系统成本正在快速下降当中,据预测,当2030年,全国产能达到百万台的时候,系统成本将下降至200元/kW,这与2018年百台级的20000元/kW相比,只有百分之一。

产 业布局方面,亿华通已经完成从膜电极、双极板、电堆到发动机的完全自主可控技术链条布局,正沿着“整车动力系统-发动机-电堆-双极板& 膜电极”的剥洋葱式技术路线,层层深入,逐步深入。目前正在进行的重心是研发燃料电池膜电极,并争取燃料电池基础材料全面国产化。逐步实现氢燃料电池发动 机及其关键材料、核心部件的自主化、国产化、产业化。

亿华通将要进行的技术突 破中包括第三代石墨板产品。这一产品平台全系采用引射方案,完全替代循环泵,能够实现单台成本降低大于2万元。其次是通过热管理系统创新,实现余热利用。 实际应用数据显示,采用这一技术后,冬季能耗从8.6kg/100km,降低到7.6kg/100km,节能12%。

中船第七一二研究所燃料电池事业部副主任、武汉氢能与燃料电池产业技术研究院有限公司董事叶东浩对氢能船舶的技术及产业发展现状予以回顾:

他提出一个预测,到2050年全球氢基绿色燃料在航运业船用燃料将占比60%。

他介绍了中船集团氢能“制储运用”全产业链优势。集团旗下中国海装、718所、725所、724所、712所、711所、中船动力院等都具备雄厚的氢能装备 研发制造优势,在风电、电解水制氢、氢气储运、燃料电池及配套设施等氢能全产业链领域,拥有完善技术和产业化基础,尤其在氢能船舶应用方面具有优势。

他给出了一张表,显示了各个单位所擅长的技术:

在分析氢燃料船舶动力发展路径时,叶东浩说,低碳零碳代表未来船舶动力的发展方向,已经成为欧美、日韩等各方积极抢占的新领域。氢燃料电池当前商用化的装机功率仍在百kW级,正向兆瓦拓展,存在初始成本、寿命、体积功率等方面的挑战。

他也给出了针对应用挑战的建议。首先是进一步加强规范和标准,尤其是氢燃料捕集、氢气管路连接方式、不同氢源和燃料电池种类在船舶上的应用等方面的规范,以及氢燃料动力船舶的标准有待完善。

其次是提升高校安全的制储运供氢及补给及配套装备技术水平,尤其是针对不同船型开发新型船用供氢技术,满足船舶应用各方面需求。

该论坛由中国产业发展促进会氢能分会、中国能源研究会燃料电池专委会、中国电器工业协会以及中国交通运输协会清洁能源车船分会联袂主办,北京企发展览服务有限公司独家承办。