隆基绿能近期的一系列动作引发市场慌张。先是创始人发表光伏产业已经过剩的观点,而后又是硅片价格下调了30%。

这接二连三的操作,市场接受到的信号是:隆基牵头,惨烈的光伏价格战已开启。

真相到底是什么?究竟是舆论的过分夸大?还是真实的光伏行业已掺不忍睹?

01

隆基“大甩卖”硅片

光伏产能过剩有必要恐慌吗?

最近光伏市场有点乱,光伏龙头隆基绿能被推上了风口浪尖,先是隆基创始人李振国在SNEC大会上提出了光伏行业产能过剩的问题,给大家浇了一盆冷水。

随后5月29日晚,隆基又官宣大幅下调硅片价格,降幅达30%,开始宣布硅片甩卖。

而市场上也有传闻组件已经降到1.5元/W以下了,根据SMM最新组件报价,最便宜的单晶PERC单面组件-166mm的最低报价为1.57元/W,而其他规格基本都在1.6-1.7元/W之间,还没有跌的非常离谱。

但隆基这接二连三的操作,市场接收到的信号是:隆基开始牵头,惨烈的光伏价格战已打响。那真相到底是什么?究竟是舆论的过分夸大?还是真实的光伏行业已掺不忍睹?

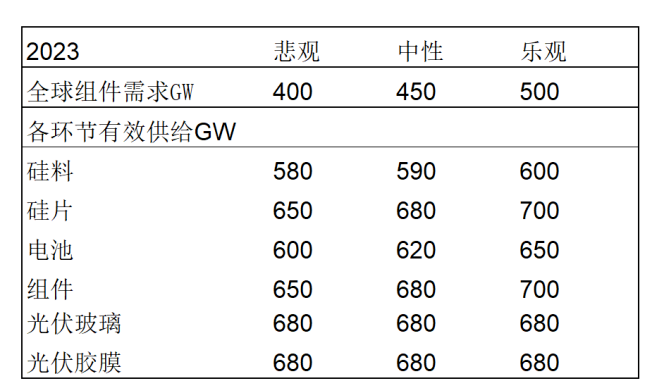

从基本面看,目前光伏行业确实已进入疯狂内卷的时期,各个环节基本产能过剩。

除了内层砂和EVA粒子环节存在结构性紧缺外,其他环节从硅料、硅片、电池、组件、再到光伏玻璃、胶膜,到今年年底产能都处于过剩状态。

所以其实说现在光伏行业内卷加剧,阶段性产能过剩其实是对的。

但是市场也有另一种声音认为产能过剩属于正常现象,不必大惊小怪。

因为资本逐利属性,只有利润高的行业,必然会吸引大量玩家,进而产能过剩。

但是这种观点是认为光伏行业与其他行业不同的点在于,成长性高,市场空间大,所以这种阶段性过剩的局面会随着市场规模的扩张所带来的增量吸收。

认为从产业规律看,会从阶段性过剩,再过度到供不应求。

笔者认为,客观而言,目前光伏产能的确是过剩了,但是这个行业的市场空间确实很大。

虽然随着渗透率的提升,边际增速在下滑,但因为天花板高,所以也不必太过悲观,而且光伏行业技术迭代非常快,一些老产能跟不上新技术节奏,自然会变成落后产能,也不必大惊小怪。

目前光伏行业整体渗透率在30-40%,在成长期到成熟期的过程中,必然会先是老玩家扩产、然后新玩家也入局,最后新老玩家都为了抢占市场份额纷纷扩产,目前就是这个阶段。

接下来就会面临产能出清,也就是在疯狂价格战之后,会有大部分企业因为高成本、或者同质化的问题被淘汰,达到落后产能出清,然后再不断反复洗牌中被留下的企业才更具核心竞争力。

02

复盘历史

窥探此轮光伏战终局

所以说,按照目前光伏产能过剩,竞争过度的局面,接下来必然会面临有的企业胜利,而有的企业失败。

但光伏打价格战也不是第一次了,我们复盘下光伏成长史,尝试为胜利者找出活下来的规律。

先说一个当年响当当的龙头无锡尚德,风光无限的无锡尚德在2001年成立,然后2005年在纽交所上市,是当时国内光伏市值最大的公司。

当时正处于光伏大爆发的时代,2005-2010也就是刚上市的前5年,公司发展飞速。

但当时行业隐忧没有被尚德重视到,就是我国当时光伏市场原材料、技术和市场都严重依赖国外,基本产业链各个环节全要看欧美脸色。

回到现在,我们再看着各种新玩家纷纷入局硅料,似乎没提到过硅料生产壁垒问题。然而在2010年前,中国也是没有硅料生产的先进技术的,都是指望海外,正因如此,曾经硅料被外资炒到500美元/kg。

即便如此,中国光伏企业还都抢着买,即使这么高的成本企业早已亏损,但是因为恶性竞争,因为要搞死对手方,抢渠道,供应,最后自然就一起玩完。

其中自然就有尚德,当时尚德就是认为长期趋势没问题,与美国巨头MEMC约定以低于100美元/kg的价格锁了十年长单。

虽然当时也希望把技术国产化,但企业终究还是选择了赚快钱的短视行为,哪怕转过来的都是西方落后和高污染的硅料生产工艺,也要疯狂扩产。

在不懂先进技术、成本管控不行等壁垒匮乏下,中国生产出来的硅料成本很高,且除了硅料外,其他环节的技术基本都是引进国外,然后卖到国外。

随后,金融危机爆发跌价欧美“双反”,彻底击垮了当时的光伏业,因为本来就盲目扩张了,然后90%依赖海外的市场被阻断了,所以行业严重产能过剩,大批大批企业倒闭,还有曾经签了十年高价硅料的尚德,大幅亏损。

对比现在,可以发现虽然现在光伏行业产能过剩,盲目扩张,似乎依旧能看到当年短视的影子,但今时早已不同往日了,因为我国光伏现在已经是全球第一了,不必再看海外脸色了,所以市场各方面的消纳能力没问题。

且2018年“531”之前的光伏行业都是靠补贴驱动的,而2019年后光伏市场从政策导向变成市场导向,开启平价时代,成为成长性非常高的赛道。

也就是说,新能源这块我国已经打通了,即使产能过剩,也不会再面临曾经那样惨烈的困局。

但即使行业不会复盘过去惨烈史,摊在个体身上仍然悲喜不同。

以尚德为例,当然尚德的失败肯定是有时代因素的,但就个体而言,比如尚德对局势判断的失误,盲目扩张,高负债率;且对多晶硅价格走势的误判,2006年签了高价长单,最终成为噩梦。

而在2006-2007年的另一端是隆基决定单晶路线的元年,可以说尚德和当时的隆基走的是两条完全相反的路,最后的结果天壤之别。

从后视镜看,隆基比尚德高明的点在于,没有盲目染指硅料,而是走了一条孤独者的路,因为当时多晶硅是主流,坚持单晶的少数派自然是不被认可的。

简单复盘了下光伏龙头的兴衰,笔者认为,时代的不可抗力自然是巨大的,不可抵抗的。

但是从企业经营角度,也是有借鉴的因素:

第一、盲目扩产不可取,如果错误预判了趋势必然会面临亏损,甚至出清的结局;

第二、赚快钱的模式终究难以持久,因为不符合商业规律,基本盘硬实力储备不足,无法支持长期成长。

第三,光伏行业变化太快,隆基的成功其实主要是押对了单晶的路线,对应现在,其实大家也都知道了技术路线的重要性,所以N型电池时代,TOPCon、HJT、钙钛矿八仙过海都各显神通,哪种技术究竟是终局,是十分考验企业家战略眼光和技术实力。

第四、今时不同往日,现在是能源互联时代,单一在光伏领域内卷是否还具备性价比?看隆基在布局氢能等各种路线可见龙头的战略思路发生了变化,但是这种预判是否会真的变成未来的现实也很难说清。

简言之,对于光伏企业而言,历史的经验告诉我们,决策上的一步失败,最后可能满盘皆输。

来源:见智研究Pro