炣燃科技3月26日综合金融观察团 这两年,国内网络互助平台迅速发展,从水滴互助、轻松互助,再到头部的互联网公司,都在发力。但在迅速发展的同时,网络互助也遭遇了多次信任危机。

以头部平台水滴公司为例,去年底,旗下水滴筹因“扫楼”问题登上风口浪尖,随后水滴公司创始人沈鹏公开道歉,称管理不好就交给公益机构。但在年后的1月19日,水滴互助发布了条款优化公告,将定额制改为报销制,再次引起不少争议。

而除了上述争议,水滴互助还长期宣传0.01元即可加入,但被不少媒体报道称为“噱头”。近日,金融观察团就实测了水滴互助宣传的“0.01元加入”流程。

打开水滴互助小程序,就能看到“最高30万大病互助金,104475205会员的选择”,“每人0.01元立即加入。”

于是,我们选择立即支付0.01元。但在缴费成功之后,我们的测试者却出现了两种不同结局。

笔者在2月份、3月份先后七次进行缴费,但都在扣费0.01元、选择自助扣费、提交个人身份信息验证后立刻收到被拒绝加入的消息,水滴互助短信称,“xxx身份信息验证未通过,无法获得互助保障,计划的余额将原路退回您的账户。“ 而这0.01元,也被原路退回。

但尽管0.01元被自动退回,自动扣费却显示开通成功了。

针对多次加入不成功、身份信息却被获取的事情,笔者多次咨询水滴公司公关部工作人员。她表示,可能是选择了健康情况告知书中“部分不符合”的情况,风控审核将我清退。她还称,如果真存在,也不建议加入。

但问题是,进行完上述操作后,笔者才能看到健康告知书,才有机会选择符合、不符合情况,但不等做出选择,笔者已经提前收到了被拒的消息。

水滴互助客服则表示,“您的互助账户未能通过我们的风控模型,所以不能充值,即使充值也没法进行理赔。“

但实际上,本人并没有不符合上述协议书中的健康情况,且已经成功加入支付宝的相互宝等平台,并购买了多个商业保险。

更有意思的是,在发稿前我又测试了两次,页面显示信息提交成功,“您的所有互助计划都已确认“,但是仍未通过验证。点击确认后,页面出现了“您还未完善600万医疗保障“,点击之后即显示跳转到水滴保险商城,显示为安心财险的购保页面。

所以,水滴互助认为笔者不符合他们的风控模型,加入互助计划不成功,所以直接推荐买保险?

就算笔者属于特殊情况,被拒了。但是正常情况下0.01元加入就能获得保障金了?答案是否定的。

小编按照缴费0.01元、填写个人信息、选择健康状况的步骤加入,但没有选择自动续费。于是,水滴互助页面显示,“您还未获得互助保障“,“互助计划余额不足”,“账户余额小于1元,将失去水滴互助的互助权益,无法申请互助金“。

水滴公司表示,会员充值后保持月重组,持续为患者会员分摊,才能持续享受互助权益。而互助权益20%垫付、后续申请报销,最高30万。页面还推荐开通12期自动续费,畅享全年最高30万保障。

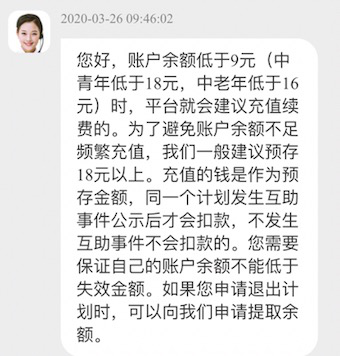

那么,该充多少钱呢?水滴公司客服表示,中青年账户余额低于18元就建议充值续费。而根据以往数据,中青年大病互助计划每月分摊金额约为15元。选择自动续费的话,每个月自动扣10元。

也就是说,如果不充值十几块钱,小编不仅无法加入互助计划,且自己的一分钱和个人信息相当于白交了。

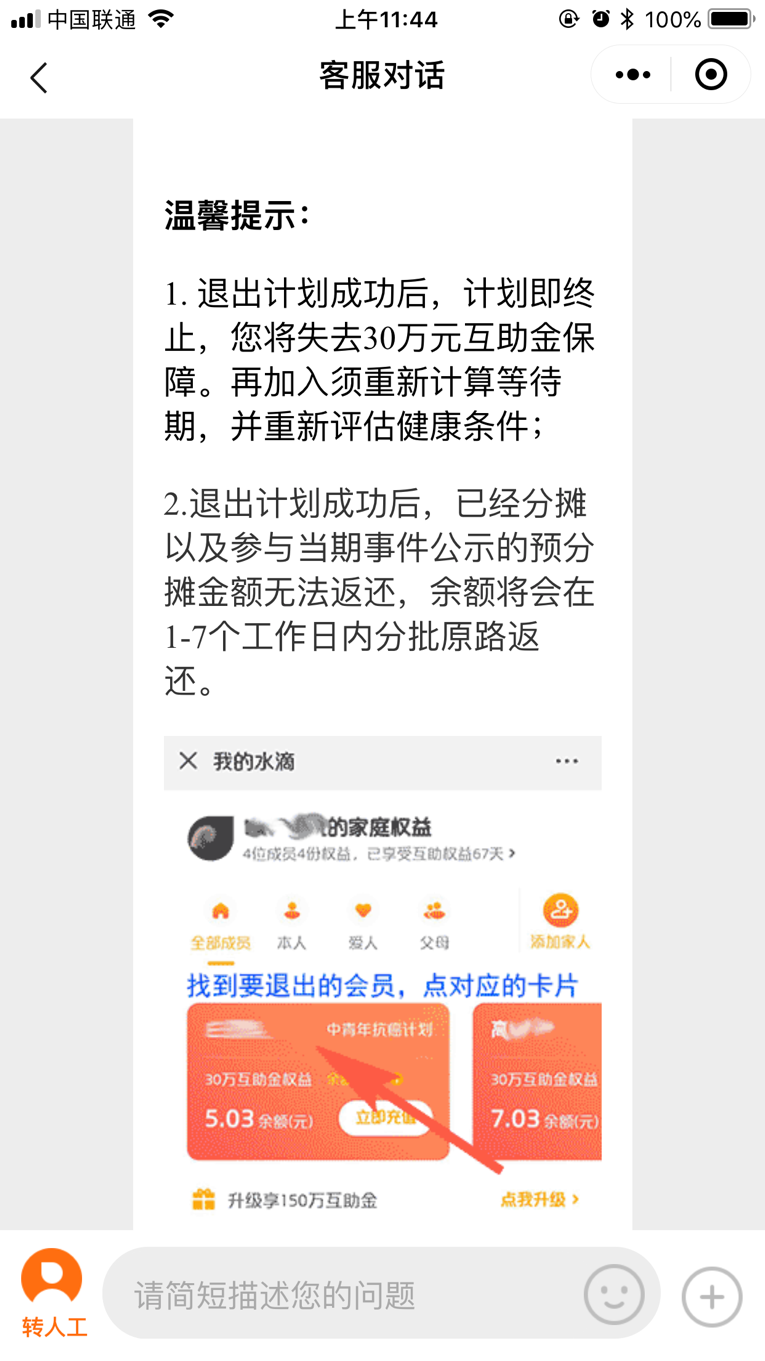

于是小编选择退出计划。但水滴客服回应,退出计划成功后,已经分摊以及参与档期事件公示的预分摊金额无法返还,余额将在1-7个工作日分批原路返还。也就是说,如果这一分钱参与了分摊,将无法退还。

说实话,大部分用户都是看到“0.01元加入最高可获30万大病互助金”才选择加入的,然而加入之后却要继续进行更大金额的充值操作才能获得真正的保障。而在充值0.01元之前,水滴公司并没有提前告知需要进一步续费才能享受保障。

金融科技专栏作家肥皂表示,从这个情况上来看,让充值0.01元只是一个噱头。其实,如果不在进行下一步充值的话,是无法享受到相关服务的。从用户角度而言,是被这0.01吸引过来的。但是,实际上需要“缴纳”的费用远不止0.01。从行业角度,如果水滴互助 采用这种商业宣传模式,已经涉嫌欺诈行为。没有完全告知用户整体费用,也没有做到公开透明。

成功加入之后会怎样?笔者的朋友向我们表示,她加入水滴188天,累计充值60.01元,已经分摊了49.66元。但她加入时并未仔细阅读协议书,也不知道水滴互助存在180天的等待期。按照水滴互助的协议,“在等待期内,若发生意外不可以申请互助金,但须履行分摊义务。“

而在文章最开始的截图中,多位用户吐槽水滴互助分摊金额越来越高。

金融观察团认为,水滴互助这两年迅速发展,积累了亿级用户。但利用低价加入、平台补贴手段大量获客的互联网打法,但让带有公益性质的互助模式受到质疑。而水滴互助作为一家商业公司,尽管宣传公益定位,即便希望为公益做出贡献,维持平台自身运转也需要钱,不盈利只烧钱无疑是不可能的。因此我们看到,宣传五年不赚钱的水滴,已经开始收取管理费。

而所谓的低价,注定都只能是宣传时的“噱头”而已。但站在用户角度来说,刚开始被水滴宣传的低价吸引,又最终意识到天下还是没有免费的午餐,后续仍需增加投入时,自然会认为被水滴互助骗了。

作为一家网络互助平台,用户的信任都是生存和发展的根基,公益性质让其名声、口碑比其他行业更加重要。但我们也看到,这些年,水滴从最初的免费战略到如今的低价获客,再到扫楼时间,水滴一点点消耗着自己的口碑。

有用户在聚投诉投诉称,“水滴互助利用微信公众平台,滥发消息诱导用户加入。利用老年人防范心理低、无法辨别的特点,发送仅需1分钱加入的链接诱导其加入,但其每月扣款高达18元;并且诱导用户开通快捷支付,利用老年人防范心理低的特点,多次扣款。“

而从目前水滴公司通过卖保险来实现变现的路子来看,这种情况并未缓解,仍然在走低价战略。目前,黑猫投诉针对水滴互助的投诉量为29个,主要集中在保险自动扣费。

其中,一用户表示,“公众号推送了一条信息1元保险,我就参加了,结果今天一看自动续费,已经扣了2期,我根本就没开通自动续费,这不是虚假宣传,欺骗消费者么“。该用户提供的截图显示,首期保费1元,第二期即为218元。

金融观察团提醒水滴公司,要立足品牌长远发展,运用低价“噱头“可能在短时间内吸引客流、拉动销量,但毕竟是短期效果,并不意味着真正的成功。长此以往,反而导致客户反感和流失,品牌形象受损,得不偿失。

此外,水滴公司上亿用户,每个用户账户里的余额加起来不止亿元。尽管目前水滴公司宣称资金存管在平安银行,但巨额资金的利息归属问题、信息披露问题仍然牵动着用户的心。

肥皂指出,互助的模式完全可行。但同时缺点也很明显。互助发起者或者参与方造假的现象频频发生,挪用资金的情况也有出现。这确实也带来了一定的法律风险。然而,这些缺点,也是监管亟待解决的问题,如何让互助模式做到公开、公平、透明?应该推出相应的行业准则和惩戒机制。

北京岳成律师事务所律师赵梦鸽近日在微博撰文指出,互助计划经营主体目前并未被纳入保险监管范畴,网络互助产品也并非保险产品。应警惕部分互助计划经营主体的业务模式存在不可持续性,甚至可能涉嫌诈骗或非法集资,一旦平台发生问题,不仅相关承诺难以履行,会员的资金安全也难以得到有效保障。此外,互助平台的个人信息保密机制也不尽完善,极易引发纠纷,有一定潜在的风险。

因此,不论是基于公益目的,还是从自身保障的目的出发,都建议公众谨慎选择互助平台,谨慎购买互助产品,在消费过程中提高警惕,注意风险,以保护自身合法权益。