来源:界面新闻

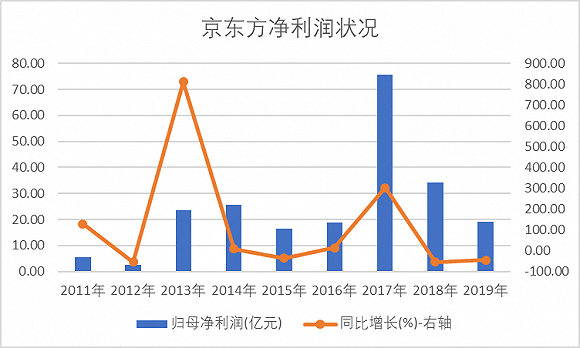

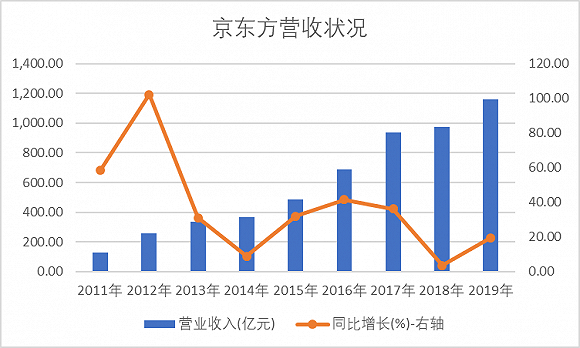

4月27日晚间,京东方A(000725.SZ)披露2019年年报,全年实现营业总收入1160.6亿,同比增长19.51%;实现归母净利润19.2亿元,同比减少44.15%;实现扣非净利润-11.67亿元,同比由盈转亏。同时,每10股派发现金红利0.20元人民币(含税)。

仅从数据上来看,京东方2019年增收不增利,扣除政府补贴为主的非经常性损益后更是陷入巨亏。

但这些更多的只是表象,京东方面临的问题更多的是行业性的。

在年报中京东方表示“2019年,半导体显示行业处于产业发展史下行时间最长、下探幅度最深的低谷期,供过于求情况加剧,行业竞争日趋激烈。”

光大证券在研报中的表述更加清晰,“由于大陆面板厂商的崛起导致价格持续下跌,韩国和日本面板厂商在2016年初经历了大幅的关厂,三星显示和乐金显示将7代以下LCD产线全部退出,导致面板供不应求,价格从2Q16开始上涨,并在高位维持至3Q17。随后大陆新建的面板产能大幅投放,行业处于供过于求状态,导致面板价格持续下跌。进入2019年后,全行业出现普遍性的经营性亏损,主流尺寸面板价格已经跌破韩国和台湾地区厂商的现金成本”。

事实上,面板价格在2018年、2019年持续大幅下行,京东方仍保持收入增长,意味着更多的出货量以及后续带来的市场占有率。

京东方在2019年年报中提及,“显示器件出货面积同比增长19%,出货数量同比增长16%,智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏五大主流产品销量市占率继续稳居全球第一”。

有分析认为京东方只是占据了日韩面板厂商战略性放弃的低端老旧市场,对此京东方总裁刘晓东近期也给出了具体回应,在多个品类中市场占有率全球第一,这些产品大部分都是应用新技术。

尽管面临盈利方面的困扰,但现在面板行业的竞争正处于白热化,京东方只能“咬紧牙关”跟日韩产商争抢市场份额,眼下国内厂商的崛起也正在带来竞争压力。但京东方的崛起很大程度上也和国家战略考量相关,因此每年都能获得政府巨资补贴。

根据年报,2019年京东方获得政府补助约26亿元,比2018年多出近6亿元。但如果说京东方一直高度依赖政府补贴也并不正确,2013年开始其扣非净利润就已转正,直到2019年行业整体恶化。

但资本市场是现实的,整个行业持续低迷,京东方的盈利能力面临窘境,4月28日京东方A的股价创近10个月新低。

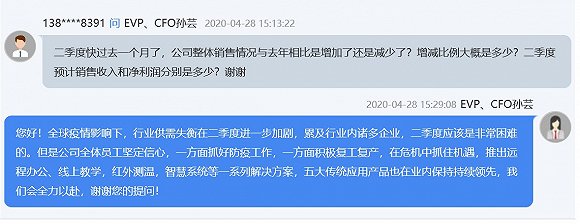

眼下行业何时回暖还遥遥无期,2020年一季度京东方实现营业收入258.80亿元,同比下降2.17%;实现归母净利润5.67亿元,同比下降46.12%;扣非净利润亏损5.02亿元,同比下降242.59%。京东方CFO孙芸表示,一季度大尺寸面板价格有所上涨,但受疫情影响,供需又出现新变化,四月份TV主要产品再次出现不同幅度下跌,因此在一季报进行评估时根据市场价格变化提取了存货跌价。

在谈到疫情对其生产的影响时,京东方CFO孙芸也表示,全球疫情对面板行业影响巨大,导致第二季度行业供需失衡或进一步加剧。

这意味着上半年面板价格可能继续下行,京东方的业绩也将继续承压。

具体来看,2019年京东方的主营业务为端口器件(包括显示与传感器件、传感器及解决方案)及智慧物联(包括智造服务、IoT解决方案和数字艺术)。其中端口器件实现营收1064.82亿元,收入占比为91.75%;智慧物联实现营收167.31亿元,收入占比为14.42%。

可以明显看到,受累于面板价格下行,产品销量增长带来的收入增速小于成本增速,导致端口器件业务的毛利率大幅下滑5.75个百分点。

伴随着业务扩张,2019年京东方的期间费用整体占比下降,显示出良好的成本管理能力。其中销售费用、管理费用变动均明显小于营收增速;而财务费用更是同比减少37.62%,其在年报中表示“主要是报告期内公司偿还账面可换股的债权,财务费用降低”。

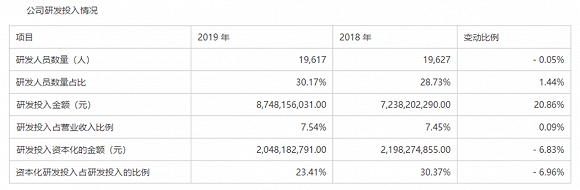

尽管业绩承压,但2019年京东方的研发投入金额仍然达到87.48亿元,同比增加20.86%,营收占比从7.45%增至7.54%。

现金流方面,京东方经营活动产生的现金流量净额为260.8亿元,同比增长1.55%,与净利润数据差距较大。年报称,这主要是由于显示行业设备折旧金额较高所致。

资产负债方面,京东方2019年全年资产负债率为58.56%,同比下降1.85个百分点,有息债务规模小幅减少,这点和财务费用变动相一致。