据中国基金报报道 7月6日晚间,海底捞发布了上半年的业绩预告,称受疫情影响,该期间收入相较于2019年同期下降约20%,且由盈转亏。资本市场上,盈利警告对海底捞走势似乎影响不大,7月7日港股开盘,该股早间小幅高开,随后股价冲高一度涨超4%,不过很快回落, 截至7月7日收盘,港股上市公司海底捞股价涨3.36%,报36.95港元/股。

预计上半年收入同比下降20%,疫情使海底捞净利由盈转亏

7月6日晚间,在港上市的海底捞发布盈利警告,公司预计2020年上半年收入较2019年同期下降约20%,较2019年同期录得约9.11亿元的公司拥有人应占溢利,预期公司于该期间将录得净亏损。

对于亏损的原因,海底捞归咎于受到新冠疫情的影响。公告中表示,由于疫情的暴发,以及各国、地区随后实施的防疫措施及消费场所限制,对公司自2020年1月以来的业务产生了重大影响。为了遏制疫情的蔓延,集团自2020年1月26日至3月12日自愿暂停位于中国大陆所有的门店营业;受到其他国家和地区的疫情影响,海底捞位于当地的门店也存在一段时间停止营业或暂停堂食服务的情况。

据2019年公司财报显示,堂食餐饮是海底捞的主营来源。海底捞2019年餐厅营业收入录得为255.88亿元,占应收比重超过98%。疫情之下,堂食客流显著下降,部分城市疫情反弹后,门店堂食恢复情况也难免不及预期。

海底捞在公告中表示,疫情期间公司仍积极开设新门店,持续推进海底捞门店网络的扩张,为员工的健康安全、门店正常恢复投入了一定额度的疫情防控费用,向医护机构捐赠款项等,因此在2020年上半年海底捞的成本并未随着暂停营业而大幅减少。

对于线下门店扩张布局方面,7月7日海底捞相关人士对媒体表示,2020年上半年,公司仍积极开设新的门店,持续推进海底捞门店的拓展。下半年会根据市场状况、人员匹配等综合因素继续推进门店拓展。此外,公司会密切关注市场状况调整商业策略,积极发展外卖服务与多样化的产品研发,开拓零售产品及线上销售渠道,并会持续优化运营成本。

今年4月7日,有网友在社交媒体爆料称,吃一顿海底捞明显钱花多了:人均消费涨到了200元左右,连一碗米饭都涨到了7元。一时之间,海底捞复工后涨价冲上了热搜,引来网友热议。市场关注热度提升下,海底捞出面回应。随后,海底捞方面承认,“受疫情和成本上涨因素的影响,海底捞确实调整了部分菜品价格,整体价格上涨幅度控制在6%。”

不过,涨价一事对资本市场反而成了利好刺激。4月7日当日,港股市场收盘,海底捞股价涨超4.8%,连续两日,海底捞市值飙升近百亿。在市场一片争议声中,海底捞火锅官方微博在4月10日发布致歉信称,“海底捞门店此次涨价是公司管理层的错误决策,伤害了海底捞顾客的利益。对此深感抱歉。自即时起,中国内地门店菜品价格恢复到今年1月26日门店停业前标准。”

机构对海底捞中报盈警解读

海底捞是全球领先、快速增长的中式餐饮品牌,主打火锅品类。受到疫情影响,海底捞大陆门店于1月26日全面暂停;3月12日首度逐步恢复营业(85家二三线门店),3月底约600多家门店恢复营业;4月中旬大陆所有门店恢复营业,东吴证券预计,5-6月整体翻台率恢复至3-3.5次/天左右,海底捞将稳中小升,碎步前行。翻台率是门店最重要指标,从需求端看,翻台率跟餐厅的受欢迎程度有关,就餐时间越短,翻台率越高。

东吴证券研报还称,预计海底捞2020年上半年可比同店增速约为-30%至-40%。疫情对经营基本面的冲击比表观数据所见影响更大;考虑到2020年上半年疫情的巨大冲击、人力/租金刚性成本支出、新开门店开办费用等因素,东吴证券测算并预计,2020年上半年公司归母利润或同比下滑180%-200%,约合亏损不超过10亿元左右; 本轮疫情冲击下,龙头餐饮企业拓店有望在店址选址、免租期、租金等方面持续受益,预计上半年新开店约150-200家,全年新开店数维持300+家预期;同时签约数保持较好态势。

东北证券研报称,截至6月11日,全部餐饮门店开业率达到97.14%,销售额和客流量恢复到正常情况的60%-70%。火锅是中国餐饮行业最佳赛道,具有标准化、个性化、社交属性、成瘾性四大特征。中国餐饮行业中火锅市占率第一,2019年规模达5304亿元,占比13.9%),是最适合连锁化经营的赛道。目前,行业龙头海底捞市占率仅0.5%,未来餐饮行业连锁化率提升,带动餐饮产业链快速发展的逻辑逐渐兑现。

中国食品产业分析师朱丹蓬表示,疫情对于餐饮行业的影响主要是两个方面,包括人流和消费者消费能力。朱丹蓬表示,疫情加速了餐饮行业的洗牌,主要是对网红企业利好一些,网红企业更多受年轻人青睐,消费欲望强。此外,也利好头部企业,后疫情时期,人们的各种社交活动正常开展,头部企业给人们较强的信心。在朱丹蓬看来,餐饮行业复苏,第一波是头部企业,第二波大众性企业,基本已经恢复到和去年差不多的水平,但是对小型的餐饮企业有影响。朱丹蓬认为,海底捞是头部企业,此外火锅是一个很重要的社交场景,在业务的恢复上具有一定的优势。基本上疫情(后)能留下来的都有一定的实力,要不就是品牌实力很强,要不就是资金实力比较强。

创始团队5月减持股份套现超15亿港元

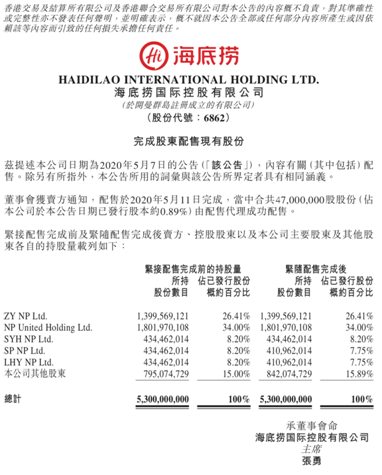

5月7日,海底捞发布公告称,股东SP NP Ltd.及LHY NP Ltd.拟以每股33.2港元的价格配售4700万股股份,占公司已发行股本0.89%,该配售计划将于2020年5月11日上午9时完成。

每经此前报道,粗略估算,这次配售计划涉及15.6亿港元。配售完成后,海底捞控股股东仍为张勇、ZY NP Ltd.、舒萍、SP NP Ltd.及NP United Holding Ltd.。其中,张勇及舒萍共同持股约57.23%;NP United Holding Ltd.持股约34%。

而根据公开资料,SP NP Ltd.以及LHY NP Ltd.为海底捞创始人团队的各自持股通道。其中,SP NP Ltd.权益由公司创始人张勇的妻子舒萍拥有,LHY NP Ltd.权益由公司执行董事施永宏及其妻子李海燕拥有。

也就是说,此次配售完成后,海底捞创始团队张勇夫妇及施永宏夫妇将套现15.6亿港元。

海底捞表示,SPNP Ltd.及LHYNP Ltd.对公司业务前景及长期价值表示其持续信心。公司预期配售不会对集团的业务或营运造成任何影响。

5月11日,海底捞发布公告称,5月7日公布的配售计划已完成。