据证券市场红周刊讯 资本大鳄朱吉满控股的誉衡集团因投资不力而最终破产重整,当初因收购信邦制药股权而设立的46亿元的并购基金面临到期退出困难困局。在誉衡集团破产重整下,46亿并购基金不仅套牢了普通投资人,且也让渤海银行的30亿优先级资金退出面临困难。

今年7月,誉衡药业发布公告称,大股东誉衡集团已进入破产重整程序,誉衡集团持有的上市公司股份被哈尔滨中院“保护性冻结”。

誉衡药业是曾经的“黑龙江首富”朱吉满控制的第一家上市公司,他还在2017年时拿下了信邦制药。此外,作为资产市场上的知名玩家,朱吉满此前也曾举牌过山东药玻等公司,但在举牌后不久又匆匆减持。

在购买信邦制药大股东股权时,朱吉满控制的誉衡集团曾联合诺亚财富、渤海银行设立了46亿元的并购基金,但如今该基金到期后退出困难。有投资人明确指出,诺亚旗下的芜湖歌斐在募投管理及退出过程中存在风控问题。

受累誉衡破产,信邦制药实控权或变更

2017年5月,信邦制药公告称,实控人张观福持有的21%的上市公司股权转让给西藏誉曦公司,而该公司正是前“黑龙江首富”朱吉满控制下的誉衡集团子公司。此次股权转让总价为30亿元,对应每股价格8.424元。在股权转让完成后,信邦制药的实控人也变更为朱吉满、白莉惠夫妇。

让朱吉满意想不到的是,市场风向会与其投资预期出现明显偏差。在对信邦制药收购完成后的2018年,市场进入了明显调整阶段,信邦制药股价自2018年5月以来持续下跌,至2019年1月底,最低曾跌至3.36元,相比其2017年的买入8.4元成本价已经明显深度倒挂。而且据Wind信息,西藏誉曦公司在获得股权后,已将全部持股进行了质押,质押方是中信信托,至今尚未解押。

从信邦制药近几年财报来看,业绩波动明显,2018年净亏损近13亿元(合并报表口径)。对于此年度亏损,公司解释称,由于子公司中肽生化的产品客户主要在美国,受中美贸易摩擦和竞争加剧等影响,业绩未达到预期,商誉进行大量减值计提。2019年,公司扭亏为盈,但今年一季度又再次亏损,亏损金额为4000万元。7月中旬,公司发布公告称,已将子公司中肽生化等的股权转让给关联方,收到首期股权转让款3.8亿元。

信邦制药在近期还被新世纪评级列入了“观察名单”。新世纪评级认为,受大股东誉衡集团破产重整的影响,信邦制药很可能会发生实控权变更情况。

誉衡集团股票质押融资负债超70亿元

信邦制药之外,誉衡药业是誉衡集团控制的另一家上市公司,其早在2010年就上市。誉衡药业财报披露,因商誉和应收账款减持,公司2019年巨亏近20多亿元,而导致商誉减值的原因是前两年收购的子公司上海华拓、南京万川经营业绩不达预期。或为解决自己的债务压力,上市公司把旗下的优质资产澳诺制药作价14亿元转让给华润三九。

然而相较上市公司还有资产可转让,公司的大股东却已无力解决债务问题。今年7月,誉衡药业公告称,大股东誉衡集团已进入破产重整程序,誉衡集团所持有的上市公司股份被哈尔滨中院“保护性冻结”。

那么,大股东誉衡集团的负债究竟有多少?

此前,誉衡集团在收购信邦制药原大股东股份时,曾通过诺亚财富旗下的芜湖歌斐资产来募资,而芜湖歌斐也在今年3月底召开过一次投资者会议。《红周刊》记者从诺亚财富客户处获得的会议纪要显示,誉衡集团的负债主要来自于股权质押,其质押誉衡药业融资本金达33.61亿元、质押信邦制药股权融资本金达38.6亿元。

图片来源:今年3月20日召开的基金投资人电话会议纪要

据Wind咨询信息,誉衡集团持有的全部誉衡药业股份已被质押,其质押方包括了银河证券、国泰君安证券、万向信托、中信信托、长江证券(上海)资产管理公司、天风证券等,而信邦制药股权的主要质押方则是中信信托。公开信息显示,国泰君安、长江证券(上海)资管公司已就股权质押问题起诉了誉衡集团。

在资金面极度紧张下此外,有信托公司也加入了追债大军。均裁判文书网2019年12月的公告,华能贵诚信托曾向深圳中院申请对誉衡集团申请强制执行,要求誉衡集团偿还11.2亿元。

破产前转让京东数科股权

在资金面极度紧张下,尽管誉衡集团也曾试图引入战投、变现资产等方式来自救,但集团整体债务金额巨大,而且多个债权人在触发违约条款后,对誉衡集团持有的资产采取了司法冻结等保全措施,导致债务人资产流动性严重不足。《红周刊》记者获悉,誉衡集团持有的上市公司股权因司法交叉冻结的原因无法过户,已经影响到整体债务化解工作。

值得注意的是,誉衡集团还曾持有京东数科(原名“京东金融”)的部分股权,该标的公司是京东旗下主要的金融业务平台。据北京证监局今年7月1日披露,京东数科已与券商签署上市辅导协议,志在冲击科创板,刘强东也在不久前重新回归任董事长。

京东数科的估值如何?6月底,京东集团在港交所发布公告披露,其已与京东数科订立协议,将利润分成权转换为京东数科35.9%的股权,并向京东数科增资17.8亿元,交易完成后,京东集团持有36.8%的股权。据此估算,京东数科的估值接近2000亿元,而誉衡集团如能持有至今,这部分股权的估值在50亿元上下。

前述并购基金持有人王女士告知《红周刊》记者,誉衡集团持有的京东数科股权是推销基金时吸引投资者买入的重要依据。然而记者掌握的投资人会议纪要来看,这部分京东数科的股权早已被武汉江岸区法院冻结。工商信息数据也显示,2019年12月底,誉衡集团从京东数科的股东中退出。这一优质资产也可能与誉衡集团的债权人无缘。

渤海银行30亿优先级资金或来自理财

誉衡集团进入破产环节,严重影响到了并购基金的运行和退出。王女士向《红周刊》记者透露,并购基金总规模达46.6亿元。据其提供的材料显示,优先级资金来自渤海银行,规模30.6亿元;中间级资金规模8亿元(其中“创世安霖”参与5亿元);劣后级由誉衡集团指定方认购,规模8亿元。

具体来说,创世安霖基金定向投资于共青城磐晖投资管理合伙企业(有限合伙),后者又投资于共青城磐旭投资管理合伙企业(有限合伙)的中间级份额,最终通过信托计划参与对信邦制药股权的收购。可供佐证的是,据天眼查,共青城磐旭(有限合伙)的执行事务合伙人上海乾临国际贸易有限公司就是誉衡集团的全资子公司。

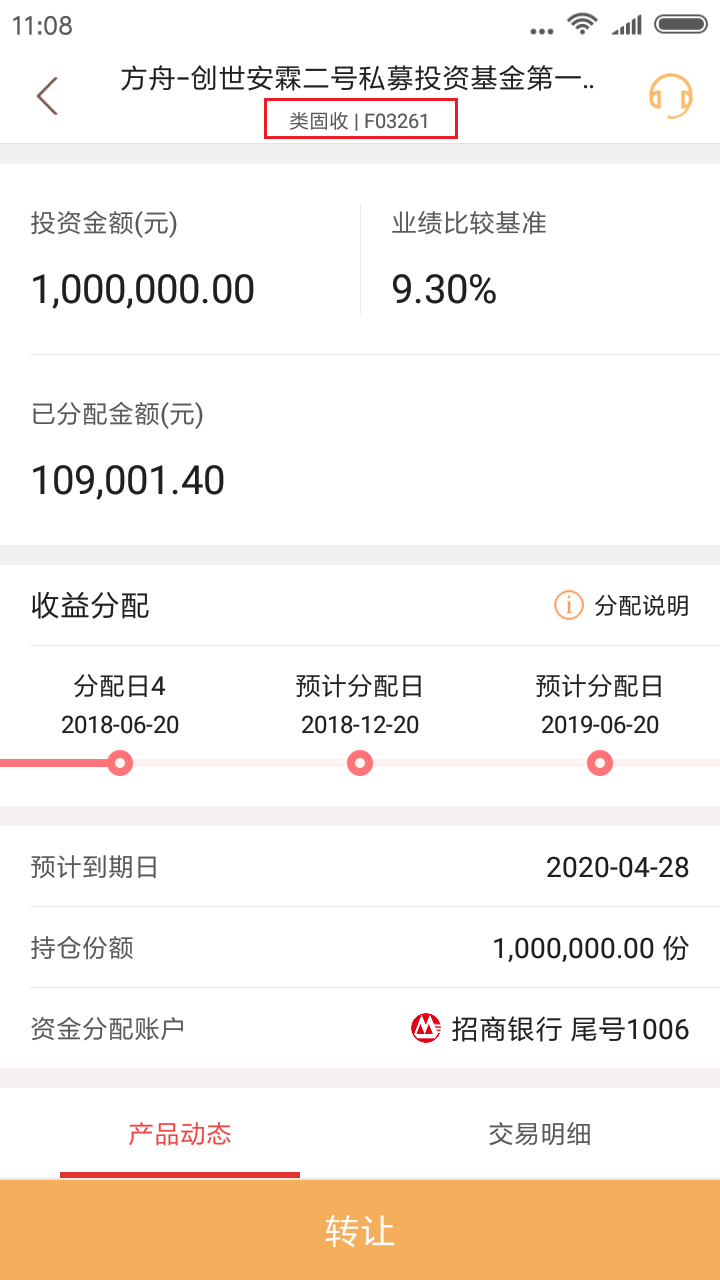

基金业协会官网信息也显示,诺亚旗下的芜湖歌斐资产在2017年4月成立了创世安霖一号/二号两只基金。创世安霖基金存续期3年,应于2020年4月底到期,誉衡集团及实控人朱吉满承担差额补足责任。王女士表示,创世安霖基金的预期收益为9.3%、其后每年递增0.5%,但进入2018年后未能继续支付收益,如今该基金早已到期,却未能退出。

值得注意的是,据投资人提供的电话会议纪要,誉衡集团旗下的西藏誉曦公司完成对信邦制药股权收购后,会将其持有的全部股份质押给信托计划,这一情况也印证“大股东股权全部质押给中信信托”的事实,而中信信托则成为西藏誉曦公司掩饰收购资金来源的“通道”。

渤海银行是资金监管方。2018年起,信邦制药的股价较2017年的股份收购成本价有明显跌幅,此时歌斐资产也曾向渤海银行成都分行发函,要求根据《资金监管协议》等文件,催促西藏誉曦公司补足质押股份,并采取预警和平仓措施。但西藏誉曦公司持有的股份2018年7月全部被河北高院冻结,这意味着这部分质押股份无法平仓,基金处于“裸奔”状态。

王女士还透露,渤海银行的出资可能来自于理财产品。此前渤海银行也是少数几家尚未上市的股份行之一。7月16日,渤海银行正式在港股上市。据其聆讯资料,截至2019年底,渤海银行的不良率为1.78%,关注类贷款约208亿元,占比为2.9%。

诺亚财富频频“踩雷”

作为并购基金的中间级,诺亚财富客户们的另一个担忧之处在于,未来信邦制药股价如果能够反弹至8元以上(信邦制药最新股价在4.8元左右),则其质押股份市值有望达到30亿元,作为优先级出资方的渤海银行很可能会平仓离场,这将有可能导致8亿元中间级资金被“牺牲”。

对此,《红周刊》记者获悉,基金管理人曾表示,部分质押股份仍处于交叉冻结状态,直接减持较为困难,而且即便减持也需誉衡集团配合,还需走诉讼程序,进入司法强拍的时间周期较长,甚至在一两年之上。据《电话会议纪要》,渤海银行债务缺口确实很大,在债务偿还中占据了优先顺位,此前信邦制药股价反弹至高位时,诺亚方面就已经有过这种担忧。

“当初推荐这只产品时,诺亚对产品的风险评级为‘中低风险’。”王女士表示,但近期她发现,诺亚已将产品风险已修改。她提供的诺亚APP截图显示,创世安霖的类型为“类固收”。记者获得的一段诺亚某理财师的电话录音也显示,当初由于有朱吉满的回购承诺,产品风险才显得比较低。

至于作为增信措施的股权质押,《会议纪要》显示,早在2017年12月初,誉衡集团质押的信邦制药股份就开始跌破预警线,此时距质押起始日还不到半年。2018年2月后,誉衡集团未再补充质押,显示誉衡和朱吉满的现金流风险在2018年初即已爆发。

近几年,诺亚财富多次“踩雷”。2018年10月底,乐视网公告称,其子公司乐视流媒体曾在2016年设立深圳市乐视鑫根并购基金(有限合伙),芜湖歌斐认购该基金优先级达27.5亿元。乐视网、贾跃亭承诺按照每年15%的成本承担回购事宜。但很快担保方就爆发债务危机;2016年底,辉山乳业遭做空,股价暴跌,歌斐资产发行的基金曾投资于辉山乳业相关的应收账款,到期后无法兑付。最引人注目的是“承兴案”,诺亚财富在2019年主动曝光子公司上海歌斐资产管理的信贷基金为港股公司承兴国际控股相关第三方公司提供供应链融资服务,总金额为34亿元,当天诺亚股价大跌。

此外,芜湖歌斐发行的创世神娱1号私募基金也因交易对手天神娱乐负债累累而出现兑付风险。对此,北京仲裁委员会裁定,天神娱乐需向芜湖歌斐支付回购款9亿元。

总之,上述暴雷产品多为类固收策略的产品,而类固收策略则是诺亚此前的重点业务方向之一。据《红周刊》记者了解,自承兴案暴雷之后,诺亚在2019年6月后基本已不再发行“类固收”策略的产品,转而重点发行二级市场相关的产品。

然而因风控问题,诺亚和旗下的歌斐还是屡屡被罚。2018年5月,诺亚控股(香港)有限公司因存在风险评估不完善、销售及分销投资产品的内部系统和监控缺失等多个不规范行为,遭香港证监会谴责并罚款500万港元;因在辉山乳业基金的募投过程中未履行诚实信用义务、尽调过程中存在疏漏等原因,2018年7月,江苏证监局公告对歌斐资产采取出具警示函措施;2018年9月,安徽证监局对芜湖歌斐采取监管谈话措施。

《红周刊》记者留意到,在2018年后,歌斐资产的基金发行速度已明显降低。据基金业协会官网数据,芜湖歌斐累计备案了400多只基金,其中自2019年以来,仅不到40只基金备案。上海歌斐则累计备案近600只基金,自2019年以来,无新基金备案记录。

对于上述问题,《红周刊》记者试图联系渤海银行,截至发稿、未获回复;诺亚财富相关人士则表示,由于私募基金的信披原则,不便透露详清。誉衡药业董秘办也未就记者的电话和邮件采访直接回复。

(本文发表于7月18日《红周刊》,原标题为:《黑龙江首富负债扩张终“翻车” 诺亚、渤海银行踩雷信邦制药并购》(文中提及个股仅为举例分析,不做买卖建议。)