(原标题:“黑天鹅”回归?金融市场“上蹿下跳”,沪银夜盘收跌近4%,标普500、纳指再创历史新高,双风暴下周初或登陆美国,油价恐受影响)

8月21日晚间,上期能源中心发布通知,自2020年8月24日(周一)收盘结算时起,除SC2009合约外,原油期货其他合约的交易保证金比例调整为10%,涨跌停板幅度调整为8%;低硫燃料油期货合约的交易保证金比例调整为10%,涨跌停板幅度调整为8%。

俄罗斯研制的第二款新冠疫苗正接受二期临床试验,目前进展顺利,预计在9月份结束。在二期试验中接种该疫苗的志愿者共有43人,目前志愿者总体感觉良好,没有出现明显副作用。俄罗斯的一位部长称,俄罗斯可能在2021年春季开始出口新冠疫苗。

美国三大经济数据大幅好于预期

受强劲经济数据提振,美股低开高走,三大股指全线收涨,标普500、纳指再创历史新高,苹果、特斯拉亦刷新纪录,苹果大涨逾5%,收盘市值高达2.13万亿美元。

美国8月Markit制造业PMI初值录得53.6,好于市场预期的51.9和前值的50.9。

美国8月Markit服务业PMI初值录得54.8,好于市场预期的51和前值的50。美国8月Markit综合PMI初值创2019年2月以来最高水平。

美国7月成屋销售总数年化数据录得586万户,大幅好于市场预期的538万户,高于前值的472万户。

截至今日凌晨收盘,标普500指数收盘上涨11.60点,涨幅0.34%,报3397.16点;纳斯达克指数收盘上涨46.80点,涨幅0.42%,报11311.80点;道琼斯指数收盘上涨190.60点,涨幅0.69%,报27930.33点。道指本周累计涨跌持平,纳指累涨2.65%,标普500指数累涨0.72%。

值得一提的是,北京时间8月20日凌晨,美国联邦公开市场委员会(FOMC)公布了7月政策会议纪要,美联储对经济前景预期偏悲观,认为不确定性较大,影响市场风险偏好,利好避险资产。在此次会议纪要中,美联储重申新冠肺炎疫情将对经济造成“重大压力”,经济复苏将取决于疫情控制情况。与会官员认为,持续的公共卫生危机将在短期内严重影响经济活动、就业和通货膨胀,并在中期对经济前景带来相当大的风险。

华泰期货研究院贵金属研究团队认为,此次会议纪要没有市场预期那样“鸽派”,使得美元出现较为强劲的反弹,贵金属则承压出现回落。不过,美联储目前至少会维持当下宽松的货币政策,对于贵金属价格而言,不存在进一步大幅下挫的条件。短期贵金属或将陷入振荡格局,待市场情绪再度转向较为有利的方向。

上期所调整原油等期货交易保证金比例和涨跌停板幅度

8月21日晚间,上期能源中心发布通知,自2020年8月24日(周一)收盘结算时起,除SC2009合约外,原油期货其他合约的交易保证金比例调整为10%,涨跌停板幅度调整为8%;低硫燃料油期货合约的交易保证金比例调整为10%,涨跌停板幅度调整为8%。

双风暴下周初或登陆美国,油价恐有波动

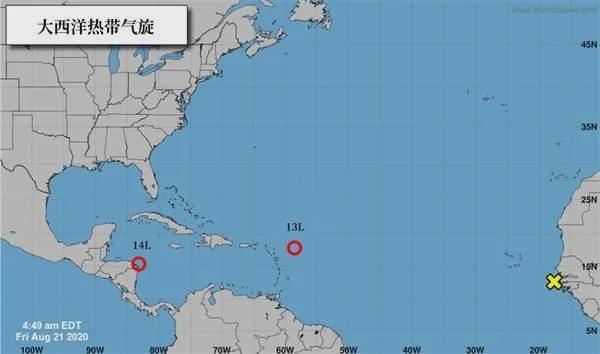

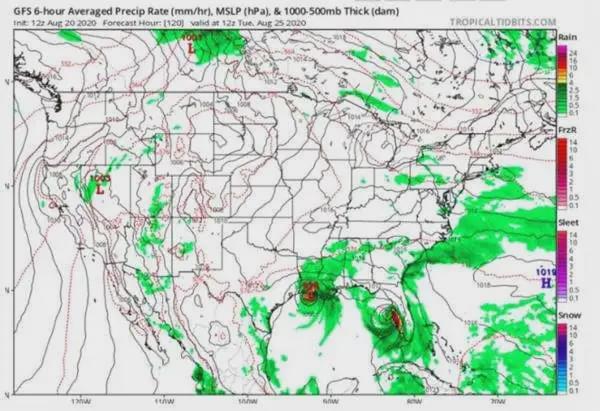

当地时间8月21日,据美国国家飓风中心的预测,目前在墨西哥湾有两个热带气旋正在活动,并有可能在下周初的时候,以热带风暴或飓风的形式同一时间登陆美国。其中,热带风暴劳拉预计在23日上午进入墨西哥湾,在8月25日左右增强为一级飓风抵达得克萨斯州和路易斯安那州海岸线,并有可能登陆。热带风暴马可则可能会在周一抵达佛罗里达州南部海岸,并在下周二左右增强为一级飓风,登陆阿拉巴马州海岸线等地。据美国国家海洋和大气管理局表示,两个热带气旋同时进入海湾的先例并不多,上次出现还是1933年。

预计下周第14号热带低气压和热带风暴劳拉将登陆墨西哥湾地区,美国墨西哥湾的石油生产商目前正处于确保其业务安全的初始阶段。其中英国石油公司已开始关闭其在墨西哥湾的四个钻井平台的生产。英国石油公司还表示,已开始疏散平台上的工作人员,并确保海上设施的安全。壳牌同样“在工作活动和条件允许的情况下”,已开始撤离部分离岸设施的非必要人员。壳牌表示,目前石油生产没有受到影响,正在努力确保钻井作业的安全。英国石油和壳牌是美国海湾地区最大、最活跃的两家石油生产商。

富国银行分析师Roger Read认为,在风暴登陆墨西哥湾前炼油厂不太可能大规模关闭,但墨西哥湾沿岸的许多炼厂都处于更广泛的“危险地带”。在石油市场普遍供过于求的情况下,暂时停产从宏观来看应是一件积极的事。但由于预计油价不会对风暴影响作出反应,这对直接受到影响的产油国而言料是一个负面事件。

彭博行业研究资深分析师冯汉南认为,美元空头可能威胁油价上涨趋势,美元下跌可能带动近期油价上涨,但随着做空美元交易密集,如果新冠疫情恶化,或地缘政治局势升温,美元将成为避险货币,从而导致资金流向美元,大量空头撤退,这有可能逆转油价的上涨趋势。

“但当做空美元成为市场共识,一旦美元上涨,更可能引发大规模石油交易风险。”冯汉南表示,历史经验表明,美元指数期货头寸的变化往往会引领美元指数的走势。

变天了?玻璃期货放量跌停

经过近四个月的连续拉升后,玻璃期现货价格已处历史高位。但是,这一热门品种昨天盘面却突然“变天”,合约全线飘绿,主力合约在午后跳水封跌停,其余合约也悉数收跌。其中,FG2009合约收跌5.7%至1770元/吨,主力FG2101合约跌至1740元/吨。

东证衍生品研究院分析师曹璐表示,近期各主要区域玻璃下游加工企业的订单环比均有所增加,传统销售旺季已经启动。在终端市场需求环比增加的影响下,市场信心较足,加上厂家连续涨价的刺激,8月以来中下游继续增加对玻璃原片的采购量,厂家延续较高的去库速度。“当前玻璃现货市场成交依然火热,基本面尚未出现走弱迹象。”她说。

“不过,由于玻璃期现货价格已处历史高位,变盘风险在加大。”曹璐认为,玻璃后市存在一定隐忧:一方面,9月底时前期的投复产产能基本全部会引板生产;另一方面,目前大部分贸易商的囤货能力已经发挥到极限。无论是产能增加,还是贸易商隐性库存流出本身并不会对市场信心造成明显打压,关键还是看旺季需求成色如何。目前玻璃生产企业和贸易商对旺季仍抱有乐观预期,认为后续需求增量能有效消化新点火产能和市场隐性库存,对现货价格的影响有限。

对于昨日玻璃盘面的全线走弱,市场人士认为,只是市场对于现货价格回调的正常反应。“现货端经历了一系列的涨价目前价格暂时稳定,经销商开始处理部分前期库存,市场成交价格有所回落。另外,有传言称进口玻璃冲击国内市场,但始终未受到证实。目前玻璃现货价格在快速上涨后正常停顿回调,期货市场近期增仓较多,可能对现货变化敏感性比较强。”望美实业集团期货部负责人霍东凯对记者表示。

霍东凯认为,玻璃价格持续上涨的主要原因在于供应减少和需求火爆。往年玻璃需求是随着时间推移逐步增强,而今年疫情期间玻璃厂主动压缩了产能,加上环保因素沙河地区产能收缩较大,疫情后复工复产导致需求快速增加,产能恢复较慢,引起了玻璃涨价去库存的现象,导致了本轮玻璃价格的持续上涨。

但是,在霍东凯看来,昨日玻璃期货的大跌并不能代表着旺季的结束,经销商去库存完成后,真正需求对价格的指导才能看出旺季行情是否已经结束,从时间节点上来看,旺季结束言之过早,未来玻璃价格会处于高位振荡的行情。

波动加大不改贵金属中长期看涨趋势

受国际宏观因素的影响,近期国际贵金属价格出现了一定的回调行情。

昨日,沪金沪银盘面价格在午后均出现了一定程度的跳水,夜盘沪银跌幅一度超过5%,收盘下跌近4%。对于这样的波动,徽商期货研究所贵金属分析师从姗姗表示,高波动性仍然是目前贵金属的特性。“当前,贵金属板块依然是振荡整理的行情,短期内受宏观事件和经济数据的影响较大。从价格来看,贵金属价格仍处于相对较高的位置,一旦多头认为基本面不支持行情进一步上涨则会选择离场。短期来看,市场波动加剧,容易出现上蹿下跳的行情。”从姗姗说。

在光大期货贵金属分析师展大鹏看来,当前贵金属市场无论下跌还是反弹都很迅猛,这是短期见顶的表现。虽然黄金反弹的中期因素没有太多变化,中长期向上仍然可以想象,但是短期还需注意,一是美元反弹预期在增强,二是金银价格快速回调,打破了一致性预期。展望后市,他认为,黄金或陷入较长时间宽幅振荡格局,一是消化获利盘,二是为后期积蓄力量。

国信期货分析师顾冯达认为,考虑到美国实体经济复苏面临的压力仍然较大,需要财政刺激与货币宽松加以支持,叠加全球地缘政治格局不确定性上升,贵金属长期配置价值依然存在。近期金银波动料加剧,但预计回调幅度有限。操作方面,他建议中长期对贵金属维持逢回调增配观点,同时对白银多看少动、谨慎操作,注意控制仓位风险。

铜镍本周价格承压运行

昨日,沪铜、沪镍也在午后出现了一定的下跌行情。东证衍生品研究院有色资深分析师曹洋表示,铜镍本周价格承压运行,从宏观角度来看,市场对政策继续宽松的边际预期差增大,担忧主要在于政策未来或出现边际收紧。但曹洋认为货币及财政政策退出还为时尚早,通胀预期的核心驱动只是减弱,而不是逆转,从中期趋势上看,宏观的支撑仍在。

从基本面角度看,曹洋认为,铜临近国内季节性旺季,但市场补库需求仍然不见释放,现货市场成交偏弱,现货升水有回落迹象,一定程度增强了市场对需求复苏的担忧。不过,目前终端需求的复苏仍在进行中,9—10月份需求环比改善应该可以得到验证,步入9月份国内累库压力恐将减弱。此外,海外显性库存仍在继续去化,贸易商囤货的核心驱动并没有发生明显变化,外盘挤仓压力增大,一定程度将托底铜价。从趋势上看,短期铜价承压运行,价格或呈现宽幅振荡格局,但中期仍有进一步上涨的空间。

展大鹏认为,沪铜回落是由多方面因素造成的。第一,上半周铜价走高后,下游采购意愿明显下降,供应方主动下调升水,但买盘支撑依然较弱;第二,美元指数明显走强,拖累铜价;第三,本周前半段时间沪铜增仓上扬,受阻回落后,多头资金周五主动回补,使得铜价下跌。

对于未来的铜价走势,展大鹏认为,短期基本面边际走弱,A股高位振荡,美元低位回升,多头拥挤回补,令铜价继续上攻难度较大,铜价仍可能继续高位振荡。

“值得注意的是,伦敦LME铜库存继续下滑,已降至10万吨水平,不过对于铜价短期利多影响并不明显。一方面,保税区库存持续增加;另一方面,海外供需两淡,矛盾并不突出。而中国市场进入淡季,进口持续亏损,进口需求较小。因此,低库存并不能激发全球铜市的供求矛盾,短期对铜价影响有限。”展大鹏表示。

镍方面,曹洋认为,基本面短期仍然偏强,关键在于国内镍矿供需偏紧,矿价上涨带来的成本支撑,虽然NPI供给增长压力较大,但是钢厂高产及下游不锈钢需求偏好,在一定程度缓减了供给增长的压力,这种基本面偏强短期或将延续,镍价受宏观预期的压力承压,但基本面仍有支撑,短期价格或振荡上行,策略上仍建议逢低布局多单。

“当前市场多空投资者在镍基本面上分歧比较大,在盘面上的表现就是波动率的提高。”展大鹏表示,空头认为,基本面偏弱主要在于不锈钢产量恢复正增长后,市场担心“消化不良”导致库存增加,“价格战”下迫使不锈钢冶炼厂压减产量,最终镍供求存在过剩预期。我们从库存上也可以看出来,LME和SHFE库存均有所上升,这也佐证了基本面并不如想象的那么好;而多头则看到了基本面比较积极的一面。一是不锈钢产量提升至高位后未能引起社库的重新累库,特别是300系;二是不锈钢提价后未能引起较大“反感”,现货市场接受度还可以。这意味着不锈钢冶炼企业主动减产意愿不强,从而镍供求实际要比市场预期的要好。结合下半年镍矿进口不如预期,国内镍铁供应相比上半年存在更大的不确定性,所以时间对镍反而越有利。

在展大鹏看来,排除短期因为金融市场动荡以及铜金联袂偏弱走势带动投资者看空情绪,镍下半年整体走势或仍强于上半年,逢低买入格局逐渐形成。(期货日报)