“暴涨3000%!2分钟后腰斩!”

来源 | 投资家(ID:touzijias)作者 | 刘晓月

昨天(8月24日)是中国资本市场的里程碑时刻,深交所敲响创业板注册制的第一道锣声,正式迎来首批18家挂牌上市公司,这将会是被载入史册的一幕。

创业板注册制登场首日,“好戏”接连上演。其中有这么一只叫做康泰医学的创业板新股,最大涨幅达2931%,收涨1061%,远超科创板首秀涨幅最大的安集科技400.15%的涨幅。但暴富神话不过上演了2分钟,康泰医学的股价紧急着又迅速腰斩!

如果是中签的小伙伴,在最高点卖出的话,5000块可以变成15万!但如果在盘中最高点买入的话,可以说是吃了一碗史上巨面!

让我们还原一下事情的经过:康泰医学尾盘突然拉升,大涨2900%两次触发临停,而后快速回落。康泰医学当日涨幅从800%迅速扩大至2000%,至14:24时股价已飙升至308元,涨幅达2934.5%。随后,该公司股价涨幅突然回落至1100%左右,整个过程仅有5分钟。

几分钟时间,康泰医学的股价从最高308元跌到118元,全天换手近69%,成交15.7亿元,总市值为474.1亿元。简单算算,如果在最高点卖出中签的新股,这一签就能赚到15万块钱;但若投资者在最高价308元买入相对收盘价118元,亏损达61.68%。

今天(8月25日),康泰医学暴涨神话继续上演,午后涨幅扩大至逾8%,较开盘价涨60%触发第二次临停,现报127.81元,换手率近62%。天眼查APP显示,康泰医学现市值达514亿元。

有网友戏称:“这简直就是赌场开门,先试试水!”那么,康泰医学究竟是一家怎样神奇的公司?股价暴涨3000%底气何在?

2020业绩暴增1800%背后:净利连续三年下滑

康泰医学前身为康泰微电子,成立于1996年7月,是一家从事医疗诊断、监护设备的研发、生产和销售的高新技术企业。公司致力于医疗诊断、监护设备的研发、生产和销售,产品涵盖血氧类、心电类、超声类、监护类、血压类等多个大类。

2020年,得益于突如其来的新冠疫情,红外体温计、血氧类等产品的需求量激增,公司迎来业绩爆发,净利大增1800%!

据招股说明书,2020年上半年康泰医学实现收入7.51亿元,同比增长421.17%,归母净利润3.64亿元,同比增长1820.05%。上半年业绩的优异表现已经基本奠定了公司全年的业绩。公司预计2020全年收入可达12.50亿元,同比增长222.79%,归母净利润可达5.47亿元,同比增长641.95%,扣非后归母净利润5.43亿元,同比增长695.33%。

然而,繁荣背后即是隐忧。随着疫情得到控制,红外体温计、血氧类等产品的需求量或出现大幅下降的可能。就连康泰医学自己也承认,上半年的业绩暴增是不可持续的。所以对下半年的业绩,康泰医学预计今年下半年收入达4.99亿元,相较上半年下降33.56%;预计下半年归母净利润达到1.83亿元,相较上半年大幅下降49.73%。

事实上,在疫情之前,康泰医学已经连续三年在走下坡路。2015年至2019年,康泰医学实现的营业收入分别为2.84亿元、4.42亿元、3.98亿元、3.63亿元和3.87亿元,同期净利润分别为6153.35万元、1.03亿元、7705.72万元、6203.10万元和7378.12万元,其中2017年、2018年连续两年净利润下滑。康泰医学2016年业绩是其巅峰,其后三年净利均与该年有差距。

对比同类公司可以发现,在康泰医学停滞不前的同时,鱼跃医疗、理邦仪器、宝莱特等均是业绩稳步增长。

国内第一大客户成老赖,美国是其海外最大金主

康泰医学第一大客户成老赖,也是摆在康泰医学面前的一道难题。

2015年至2019年各期末,康泰医学的应坏账准备分别为198.46万元、276.12万元、1261.05万元、1561.55万元和384.77万元。其中2017年坏账准备快速上升,主要是由于大客户远程集团资金链断裂带来的麻烦。

2015年,远程集团旗下的远程心界位列康泰医学第一大客户,销售金额达1239.87万元,占康泰医学当年营业收入的比例为4.36%;2016年,远程心界及远程集团旗下的晟康铭健、金卫运通为康泰医学第二大客户,销售金额达4245.39万元,占康泰医学当年营业收入的比例合计为9.6%;2017年,康泰医学对远程心界、晟康铭健和远程京卫3家企业共销售了3253.32万元,占比为8.19%。

虽然康泰医学赢了官司,但由于远程集团核心资产远程视界无可执行财产,法院将其被执行人纳入失信名单并终结执行程序,康泰医学这笔钱可能是拿不回来了。因此康泰医学对远程心界、晟康铭健1411.71万元的应收账款进行了坏账准备,并对远程心界、晟康铭健合计1318.02万元无法收回的货款进行了核销。

此外,高度依赖海外市场,尤其是美国也是康泰医学的一大隐患。该公司外销收入占比超过七成。2019年,公司外销收入达2.78亿元,占比72.82%,内销收入达1.04亿元,占比27.18%。

在这其中,康泰医学的外销收入中又有三成来源于美国,比例最高。2018年7月6日,美国对中国约340亿美元输美商品加征25%的进口关税,公司超声类、监护类、心电类受到影响。过去三年间,公司对美国收入占外销业务收入比例逐年下降。

不只是康泰医学,所有出口导向型的公司都将会受到日益复杂严峻的外部环境形势影响。

多名亲属任职,薪酬低的离谱

除了外部市场表现之外,康泰医学的内部管理也引起了广泛关注。

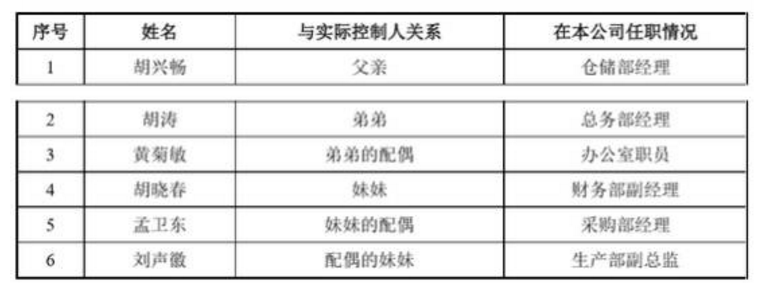

招股书显示,康泰医学的控股股东、实际控制人叫做胡坤,在发行前持有52.16%股份。胡坤,中国籍,无境外永久居住权,2014年6月至今任康泰医学董事长。

胡坤的家庭成员有6人在公司任职,其中父亲任仓储部经理、弟弟任总务部经理、弟媳为办公室职员、妹妹为财务部副经理、妹夫任采购部经理、妻妹任生产部副总监。

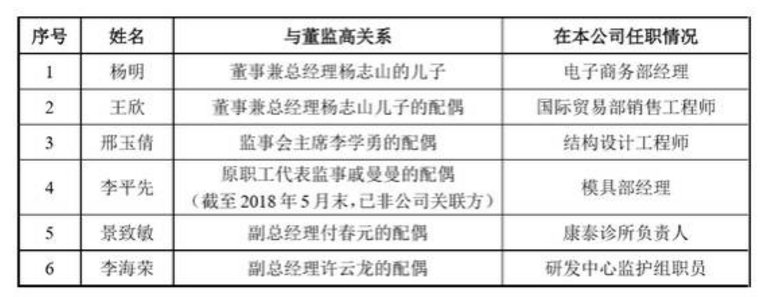

除了实控人之外,董监高也是多名亲属任职。康泰医学总经理杨志山的儿子、儿媳也在公司,分别担任电子商务部经理、国际贸易部销售工程师。公司监事会主席李学勇的配偶也在公司任职,2名副总经理付春元、许云龙的配偶也在公司任职。

此外,康泰医学的薪水还低的离谱。2019年,公司的董监高的年度薪酬基本在20万元左右,监事杨波的年薪为7.51万元,薪酬最高的董事长胡坤也仅有25.2万元。然而对比同行业来看,2019年宝莱特的高管薪酬均在40万以上。

从普通员工来看,2019年康泰医学支付住房公积金为274.90万元,公积金缴纳人数为1171人,折合每人每月公司为员工缴纳的公积金金额仅有195.63元,按照公司最低缴纳标准5%来算,员工每个月的薪酬约为3912.6元。特别是康泰医学研发人员2019年的平均薪酬仅9.8万元,月薪刚到8000元,与同行公司甚至其他制造业企业研发人员的薪资水平存在差距。

有分析指出,康泰医学或存在压低董监高及员工薪酬、提高利润水平的情况。

另外,高管与P2P公司的关联问题也值得关注。天眼查显示,康泰医学的董事、总经理杨志山此前曾任北京茶联科技股份有限公司董事、总经理,康泰医学董事王桂丽女士也曾在北京茶联科技股份有限公司任职。

而北京茶联科技股份有限公司在2018年被最高人民法院公示为失信人,该公司的参股公司山东青联投资有限公司是P2P平台“握握贷”的运营方,“握握贷”此前也曾因无法偿付投资人资金而被投诉。康泰医学与其的关联风险值得高度重视。