在正式挂牌前两天,蚂蚁集团的IPO被叫停。

11月3日晚间,上交所发布公告,暂缓蚂蚁集团A股科创板上市,原因是近日蚂蚁集团实控人马云等被监管部门约谈,出现导致公司不符合发行上市条件或者信息披露要求的重大事项。随后,蚂蚁集团在港交所发布公告,同时暂缓正在进行的H股上市。

按照原计划,蚂蚁集团将在11月5日同时在A股和港股IPO,如今这一计划泡汤。这是港股历史上少有的在上市前夕暂缓发行的案例。

而在两天前,蚂蚁刚刚公布IPO新股配售和中签结果,很多打新中签的投资者,已经支付了股票认购款。因推迟上市,那些花费巨大成本融资打新的投资者,将付出不同程度的手续费和利息损失。

受此消息影响,美股上市公司阿里巴巴当天股价大跌8.13%,市值蒸发超600亿美元。

蚂蚁回应称:对由此给投资者带来的麻烦,蚂蚁集团深表歉意。我们将按照两地交易所的相关规则,妥善处理好后续工作。阿里巴巴集团发言人称,将会和蚂蚁集团一起,积极的配合和拥抱监管。

据腾讯新闻消息,蚂蚁集团执行董事长井贤栋11月3日晚间召集集团内部中高管召开紧急会议,保守估计蚂蚁重新上市的时间要被推迟半年左右。

4日早间,蚂蚁在港交所发布公告,表示香港公开发售的申请股款(连同 1.0%经纪佣金,0.0027%香港证监会交易征费以及 0.005%香港联交所交易费)将不计利息分两批退回。

从8月25日同步向上交所和港交所递交IPO申请,到确定IPO发行价,再到公布中签结果,蚂蚁只用了两个多月时间。按照此前68.8元/股的定价,蚂蚁的IPO市值将达到2.1万亿,创造全球最大IPO纪录,马云也将彻底坐稳中国首富的位置。但就在正式挂牌前两天,情况突然发生了变化。

蚂蚁做了什么?为什么暂缓上市?这将对蚂蚁带来哪些影响?

暂缓上市,谁来买单?

蚂蚁暂缓上市,首先受到影响的,是那些参与了蚂蚁IPO认购的投资者。

参与打新需要提前冻结资金,还涉及到手续费和利息,如果是融资加杠杆,则费用更高。对于这个即将到来的全球最大IPO,资本市场热情高涨,引发散户疯狂抢购。以港股为例,有155万散户参与了认购,冻结资金约1.3万亿港元。有消息称,蚂蚁港股推迟上市,155万股民利息亏损上亿。

上交所和港交所暂缓蚂蚁IPO的消息出来后,有参与了认购的散户表示“辛辛苦苦白打中了这么多签”。

蚂蚁公开回应称,对由此给投资者带来的麻烦深表歉意。4日早间,蚂蚁发布港交所公告,表示香港公开发售的申请股款(连同1.0%经纪佣金,0.0027%香港证监会交易征费以及0.005%香港联交所交易费)将不计利息分两批退回。

经济日报的文章指出,参与蚂蚁初步询价的投资者众多,涉及数以百万计的股民的切身利益。暂缓蚂蚁集团上市,正是为了更好维护金融消费者权益,维护投资者利益,维护资本市场的长期健康发展。蚂蚁集团当务之急是按监管部门的要求,切实抓紧整改。

在蚂蚁被暂缓上市之前,有关蚂蚁估值问题的讨论就已经很多。按照之前确定的发行价,蚂蚁的发行估值高达2.1万亿人民币,约合3130亿美元。这个估值将超过美团、京东、拼多多等互联网巨头,使蚂蚁跻身中国第三大互联网公司,仅次于阿里和腾讯。按此市值排名,蚂蚁甚至将超过“工农中建交邮”六大国有银行。

有投资者分析,蚂蚁的发行估值过高,虽然长期看具备投资价值,但短期看并非合适的买入时机。

有观点认为,若因为监管加强导致公司估值重估,股价不断下跌,就会“套牢”很多老百姓,从中小投资者保护角度来说,可能暂停上市会更好些,避免上市以后就是股价一直下跌的情况出现。

根据腾讯新闻《一线》消息,蚂蚁集团暂缓上市后需要重新调整上市板块的业务内容以及重新估值。

3日晚间,已经有网友在讨论如何重新计算蚂蚁股东的财富身家,甚至有人调侃:“杭州的房价估计涨不上去了。”

蚂蚁暂缓上市事件,可能还会影响到即将在科创板上市的京东数科。

跟蚂蚁和阿里的关系类似,京东数科是京东旗下从事金融科技业务的子公司,核心业务包括京东金条和京东白条。今年9月11日,京东数科披露招股书,计划募资约200亿元,目标上市估值在2000亿元左右。蚂蚁上市按下暂停键,给体量小一个量级、但业务属性相似的京东数科传递了不利信号。3日晚间美股开盘,京东股价下跌3%。

但值得注意的是,暂缓上市不等于取消上市,具体怎么安排还要等监管部门通知。

为何暂缓上市?

所有信号都指向四部门对马云的约谈事件。

2日晚间,蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明被中国人民银行、中国银保监会、中国证监会、国家外汇管理局联合约谈的消息刷屏。

这种高规格的联合约谈事件,在国内非常罕见,尤其是在蚂蚁这样一家金融巨无霸即将上市的关键节点。事实上,蚂蚁上市被暂缓,也跟这起约谈事件直接相关。

根据《科创板首次公开发行股票注册管理办法(试行)》的规定,“凡是对投资者作出价值判断和投资决策有重大影响的信息,发行人均应当予以披露”。换言之,如果公司存在重大事项未予披露的情形,则可能触发暂缓上市。

上交所的公告也是将这一点作为暂缓上市的理由。公告称,“近日,发生你公司实际控制人及董事长、总经理被有关部门联合进行监管约谈,你公司也报告所处的金融科技监管环境发生变化等重大事项。该重大事项可能导致你公司不符合发行上市条件或者信息披露要求。”

约谈是重大事项,但约谈的具体内容是什么,监管部门并没有透露。业内普遍认为与加强金融监管有关。

而在过去的半个多月里,蚂蚁一直处于风波之中,风暴眼是蚂蚁和监管之间的关系。

来源/ 蚂蚁集团官网

来源/ 蚂蚁集团官网

我们不妨梳理一下过去这段时间,围绕蚂蚁发生的几个关键事件。

首先是10月23日至25日在上海举行的外滩金融峰会,这是国内金融行业高规格的一次会议,马云在会上做了发言。发完言马云就上了热搜,因为他“炮轰监管”的言论。这里摘几句马云发言的观点:现在中国的银行还是当铺思想,害了很多企业家;中国金融没有系统性风险,因为“没有系统”;好的创新不怕监管,但是怕昨天的方式去监管。

10月26日,蚂蚁集团IPO初步询价完成,确定了A股发行价。10月29日,蚂蚁披露中签率公告,申购人数和金额创纪录。这距离蚂蚁IPO已经近在咫尺。

紧接着,监管的风向发生了变化。

10月31日,国务院金融稳定发展委员会专题会议召开,会议指出,当前金融科技与金融创新快速发展,必须处理好金融发展、金融稳定和金融安全的关系。当天,《金融时报》刊发文章,论述金融创新和监管的关系。

文中有这样几个观点:如果一家金融企业发展到“大而不能倒”,业务规模和关联性都很大,就需要对其实施宏观审慎监管;对BigTech公司的监管,金融监管部门要敢于说“不”,否则就容易被其科技属性误导,被舆论所绑架,不进行有效监管,最终扭曲市场,产生金融风险。

金融时报是由中国人民银行主管的报纸,BigTech公司指蚂蚁集团等金融科技公司。

11月1日和2日,金融时报又连续刊发了两篇文章,指出大型互联网企业进入金融领域,带来了一些问题和风险,比如垄断和不公平竞争、产品和业务边界模糊、信息技术可控性、稳定性风险、数据泄露与侵权风险、系统性风险等。总之,应该不断加强和改进监管。

11月2日晚间,证监会发布通告,四部门约谈马云等蚂蚁集团实控人和高管。3日一早,经济日报发表评论文章,《金融科技不能“单兵突进”》。3日晚间,阿里暂缓A+H上市事宜。

蚂蚁的三个核心问题

对于蚂蚁这类金融巨头,确实是要进行监管,但具体要监管什么?

过去,围绕蚂蚁这家公司,有一些备受争议的问题,这些问题能否回答好,一定程度上将决定蚂蚁的上市进程。

第一,蚂蚁到底是一家科技公司,还是一家金融公司?

这个问题很重要,因为科技or金融,不仅决定了蚂蚁上市时适用什么估值体系,还决定了适用什么监管政策。

今年6月之前,蚂蚁还叫“蚂蚁金服”,6月之后,就改成了“蚂蚁科技”,简称“蚂蚁集团”。从更名可以看出,蚂蚁有意撕掉金融标签,要给自己贴上科技标签。

事实上,叫什么不重要,做什么才重要。从起源上看,蚂蚁是做在线担保交易起家的,支付宝的出发点是解决支付问题,支付是典型的金融。2014年马云在重庆成立了两个小贷公司,当时的出发点就是“想搞一个贷款公司”,因为当时浙江温州地区的小贷公司在整顿,资金都冻结了,马云为了便利,才舍近求远跑去重庆。小贷同样是金融。

在金融牌照上,蚂蚁拥有银行、支付、小额贷款、基金、基金销售、期货、保险代理等金融领域的核心牌照,这为它开展金融业务提供了便利。而外界对蚂蚁的直观印象,是一个业务跨度很广、难以定义的金融集团。

但马云有意想要规避这一点。有一个小细节,据外媒报道,在蚂蚁上市之前,蚂蚁集团要求投行安排科技板块分析师参与覆盖研究,而不是金融分析师,部分分析师认为蚂蚁的要求体现了其希望强调公司业务重心在科技业务,而非金融。

把蚂蚁定位成一家科技公司有很多好处,比如,更高的估值,以及更重要的,相对宽松的监管。

第二,蚂蚁最核心的业务是啥?

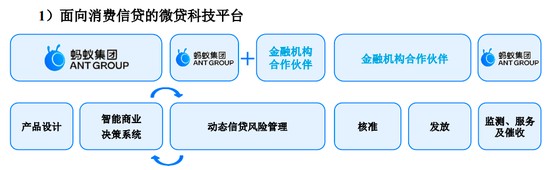

答案是,放贷。进一步回答,小额贷款。

今年上半年蚂蚁的收入结构中,微贷科技平台(小额贷款)的收入占比为39%,是第一大收入来源,已经超过了支付业务。与信贷相关的净利润是102亿元,占到蚂蚁集团总利润的47.8%,接近半壁江山。这背后的运营主体就是重庆的那两家小贷公司,分别是花呗和借呗。

现在,蚂蚁的信贷规模是2.15万亿元,这是一个相当大的体量。但有意思的是,这其中98%的资金来自合作银行,剩下的2%才是蚂蚁的自有资金。也就是说,蚂蚁加了杠杆,用很小的资本金,撬动了庞大的信贷规模。

有观点认为,这次蚂蚁被约谈,或跟加强监管网络小贷有关。11月2日马云等人被约谈的同时,银保监会、央行还联合发布了《网络小额贷款业务管理暂行办法(征求意见稿)》,其中最核心的有两点,一是网络小贷公司通过银行借款、股东借款等非标准化融资形式融入资金的余额,不得超过其净资产的1倍,通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额,不得超过其净资产的4倍;二是在单笔联合贷款中,网络小贷公司的出资比例不得低于30%。这对蚂蚁至关重要,因为这两棒子打下来,蚂蚁的杠杆就被限制住了,花呗和借呗没了翅膀。

第三,蚂蚁该如何监管?

蚂蚁这类金融科技巨头确实不太好管,因为没有先例可寻。

一位国内金融领域的高官曾在公开场合讲过这样一段经历:2017年初资管业务整顿的时候,监管部门发现一个现象,蚂蚁的花呗和借呗,凭借30多亿本金发展成了3000多亿,放大了100倍,采用的手段就是在资本市场发ABS(一种资产证券化融资方式),三天能发90亿,连发40次就形成了3600亿。这个当时并没有违反全世界证券市场发ABS的规则,但它超越了以往的常识,放大了风险。这背后的玄机,就在于蚂蚁运用了互联网的手段。

金融时报《关于金融创新与监管的几点认识》一文指出,金融科技领域由于网络效应的存在,通常会形成“赢家通吃”,造成市场垄断和不公平竞争;BigTech公司广泛运用大数据、云计算等网络信息技术,经营模式和算法的趋同,增强了金融风险传染性;金融科技公司过度采集客户数据,可能侵犯客户隐私。这都是互联网巨头跨界金融业务后,有可能会出现的问题,也是蚂蚁可能带来的风险。

无论如何,健康有序的金融环境,是市场良性发展的必需品。蚂蚁暂缓上市,接下来如何走向,还有待观望。

文/黎明 编辑 | 魏佳

来源:深燃(ID:shenrancaijing)