文|王木青

东鹏饮料董事长林木勤曾在一次演讲中表示,他已“醒拼饮料三十年”。而不久后,这家饮料公司正式迈向IPO,排队A股。

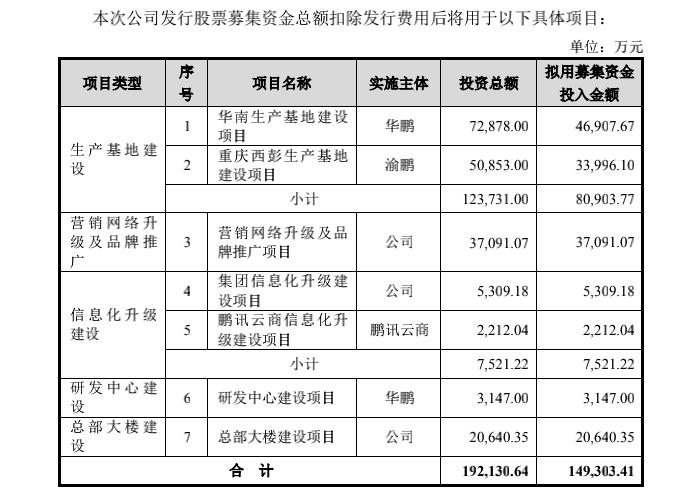

东鹏饮料披露,公司拟向社会公众发行4001万股(占发行后总股本不低于10%)。而本次募资拟用在生产基地建设、营销网络升级及品牌推广、信息化升级建设、研发中心建设等五个项目类型,投入募集资金总额约14.93亿元。其中,生产基地建设与营销网路升级及品牌推广类型,拟投入募资资金占比最大,合计占比已达募资总额78%以上。

然而,东鹏饮料排队A股IPO后迅速引来诸多质疑,其中包括IPO募资项目的合理性。有多位业内分析人士表示,在公司产能未饱和状态下继续扩充产能的合理性存疑。另外,凤凰网财经《启阳路4号》梳理招股书发现,东鹏饮料多项数据增速与竞品上市公司数据表现差距悬殊,其或存美化成绩之嫌。

高速提升产能是助力还是阻力?

东鹏饮料在招股书中提及“公司正处于生产基地布局及产能提升的发展阶段”。

2017年-2019年,东鹏饮料的产能分别为74.04万吨、104.53万吨、153.08万吨;产能利用率分别为75.1%、62.03%、66.38%%。不难发现,公司在逐年扩充产能的同时,产能利用率却大幅下滑。

在这样的背景下,东鹏饮料的上市招股书中,仍有扩产计划。

招股书显示,东鹏饮料拟将募集的约8.09亿元用于生产基地建设项目,占总募资金额的54.19%。而生产基地建设项目主要包括“华南生产基地建设项目”“重庆西彭生产基地建设项目”两个项目。按照东鹏饮料披露,这两个基地建设项目拟规划建设11条生产线,将形成年产超过80万吨的生产能力。而公司扩充产能的必要性,也已经受到监管的质疑。

而凤凰网财经《启阳路4号》还注意到,东鹏饮料非能量饮料产能持续下降,公司或存依赖单一产品的隐患。

2020年上半年,东鹏饮料的整体产能为80.8万吨,产能利用率为74.46%。其中,能量饮料产能为58.73万吨,产能利用率88.31%;而公司非能量饮料与包装饮用水的产能利用率却与之差距悬殊,均未达到50%。

而细梳招股书数据可知,东鹏饮料非能量饮料的产能利用率正处于下滑车道。

2017,公司的非能量饮料产能为10万吨,产能利用率为63.70%;一年后,公司在非能量饮料方面增加了8千吨产能,但其产能利用率却下降至51.2%;而在此基础上,东鹏饮料2019年依然选择继续扩大非能量饮料的产能,当年非能量饮料的产能为18.86万吨,但其产能利用率已缩水至37.89%。

或存美化成绩之嫌

招股书显示,近年,东鹏饮料成绩斐然。

2017年、2018年,公司实现营业收入分别为28.44亿元、30.38亿元。而2019年,其营业收入迅速上涨至42.09亿元,同比上涨38.57%;净利润为5.71亿元,同比上涨164%;而公司在2019年经营活动产生的现金流量净额为12.11亿元,同比上涨521%。举目四望,企业前途光明。

然而,从整个行业景气程度来判断,东鹏饮料成绩高速增长的合理性或存疑。

2019年,竞品上市公司香飘飘、养元饮品、承德露露净利润同比增长率分别为10.39%、-5%、12.89%;经营活动产生的现金流量净额同比增长率分别为17.41%、-19%、29.16%,均与东鹏饮料披露的数据差距悬殊。

另外,凤凰网财经《启阳路4号》发现,东鹏饮料有高额其他应付款。

2017年-2019年各期末,公司其他应付款余额分别为5.64亿元、4.2亿元和5.68亿元。而截至2020年6月30日,公司当期其他应付款余额已达到4.7亿元;其中,应付销售返利与折扣款为1.22亿元。

而令人惊讶的是,1.22亿元并不是所有的应付销售返利与折扣款。东鹏饮料招股书中还提及,当期公司在合同负债和其他应付款的应付销售返利与折扣余额分别为4.78亿元及1.22亿元。也就是说,截至2020年6月30日,东鹏饮料的应付销售返利与折扣款达到6亿元。

对此,东鹏饮料解释称,这主要是因为公司销售规模进一步增加,公司加大了对终端门店的返利与折扣力度。而东鹏饮料主要从“经销商业绩预计完成度”与“终端消费者活动预计参与率”两方面,对应付销售返利与折扣进行合理估计。显然,以这种方式估计资金数额的合理性存有争议。

此外,公司的预收款项也在2019年突然快速增长。

2017年,东鹏饮料预收款项为0.93亿元;2018年,该指标下降至0.59亿元;但令人惊讶的是,2019年这一数据迅速反弹,一路升至2.65亿元,同比上涨349%。对此,东鹏饮料将原因归结于公司2019年收入实现了快速增长,预收账款余额随之明显增加。

而凤凰网财经《启阳路4号》细梳其预收款项发现,该指标背后存在更深关联。

东鹏饮料披露,2019年公司预收账款余额前五名客户分别为,东莞市东瑞商贸有限公司、东莞市厚街兴怡日用品店(以下简称“兴怡日用品店”)、东莞市横沥鹏远饮料商行、中山市沙溪镇亚珠副食商行、东莞市长安嘉锋副食商店。其中,兴怡日用品店作为2019年度公司第二大的预收账款经销商,其预付货款余额为335.41万元,销售金额为3537.58万元。

而令人惊讶的是,兴怡日用品店的法定代表人为林景照;同时,他也是鲲鹏投资合伙人之一,持有鲲鹏投资4.5%份额;而鲲鹏投资是东鹏饮料第三大股东(持股比例为7.1533%)。

另外,林景照还是东莞市金愉食品有限公司(以下简称“金愉食品”)的法定代表人。根据东鹏饮料披露,金愉食品及其关联方在报告期内连续居于东鹏饮料前五大客户。

有业内分析人士认为,预收款项容易操作,东鹏饮料该指标上涨幅度惊人,或存与相关方合谋美化之嫌。

来源:凤凰财经《启阳路4号》