作者 潘婉瑜

12月4日,K12智能教育平台一起教育科技(下称“一起教育”)登陆美国纳斯达克上市,证券代码为“YQ”,承销商为摩根士丹利、高盛和美银证券。

公开资料显示,一起教育成立于2011年,是一家面向基础教育提供“互联网+”解决方案的智能教育公司,通过产品、技术、内容、实现校内校外结合及线上线下打通,为学生、家长、老师提供综合智能学习空间,主要产品包括以在线学校教育平台一起作业、在线家庭教育平台一起学及公益社会教育平台一起公益。

营销大战带来行业集体亏损困境

事实上,一起教育至今尚未实现盈利。

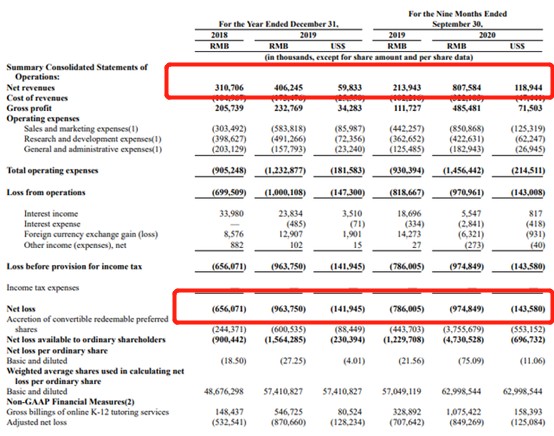

公司招股书显示, 2018年、2019年及2020年前三季度的营收分别为人民币3.1亿元、4.06亿元、8.08亿元,净亏损分别为人民币6.56亿元、9.64亿元、9.75亿元,累计亏损额达到25.95亿元。

(图片来源:公司招股书)

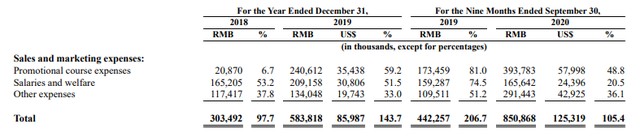

(图片来源:公司招股书)

那么,与一起教育同时身处K12在线教育行业的头部公司的表现又如何?

据平安证券研究所资料显示,由于受到新冠疫情影响, 2020年,中国K12在线教育市场占有率一路狂飙,由2019年的4%,上涨至2020年的70%。其中,中国K12在线教育行业的头部公司分别是跟谁学、新东方在线及网易(有道)。

尽管如此,今年以来, K12在线教育行业的这几个头部公司似乎陷入了一场集体亏损的困境。

公开资料显示,截止2020年三季度,新东方在线的营收为人民币10.81亿元,同比增长17.6%;期内亏损为人民币7.58亿元,同比扩大1083%;

截止2020年三季度,网易有道的营收为人民币20.6亿元;同比增长123%;期内亏损为13.05亿元,同比扩大227%;

截止2020年前三季度,跟谁学的营收为人民币49.14亿元,同比增长316%,期内亏损为7.66亿元,同比扩大1528%。

K12在线教育行业公司大部分亏损,主要由于加入业内营销大战,这是导致其成本高昂的一大重要原因。

高昂获客成本削弱竞争优势

除了业绩长期亏损,一起教育的营销费用占比也是高于业内几个头部公司。

公司招股书显示,2018年、2019年,一起教育的营销费用分别为人民币3.03亿元、5.84亿元,占营收的97.7%及144%;2020年前三季度则为8.51亿元,同比增长92.39%,超过同期营收8.08亿元,占营收的105%。

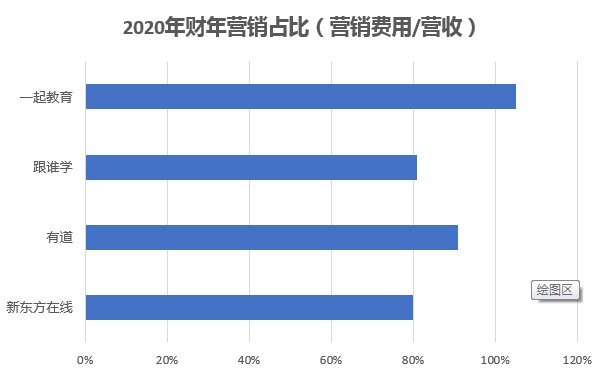

对比可见,2020年前三季度,K12在线教育业内的头部公司新东方在线、跟谁学和网易有道的营销费用占比尽管较高,但一起教育的营销费用占比超过其他公司,位居第一。

(数据来源:公司财报、招股书)

(数据来源:公司财报、招股书)

针对营销费用占比较高的问题,《投资者网》致函公司问询,但并未收到对方回复。

对此,曾任国际咨询公司第一太平戴维斯分析员的罗展宏向《投资者网》透露,“K12在线教育的行业壁垒并不是名师课堂内容或软件技术,而是营销。营销费用高于同行头部公司,说明一起教育的获客成本较高;事实上,在行业内,获客成本越低的公司,竞争优势就较为明显。不过,K12在线教育行业竞争大,产品同质化大,差异化小,‘长尾企业’多,并非朝阳行业。”

研发投入大部分实为营销费用?

除获客成本较高之外,一起教育的研发费用占比也是值得关注的。

一起教育的研发费用主要包括:在校(In School)和课后(After School)业务的技术和内容开发人员的薪水和福利,以及与研发活动相关的其他费用。

公司招股书显示,一起教育2018年的研发费用为人民币3.98亿元, 2019年研发费用超过4.91亿元,同比增长23.24%,甚至高于当年净收入。2020年的研发费用增长16.54%,达到4.23亿元,占比52%。

值得注意的是,一起教育成立以来,提供的在校(In School)业务,面向教师、学生和家长提供的在线备课、作业布置等产品,但这部分产品完全免费。

其招股书显示,已经为全国超过90万教师、5430万学生和4520万家长提供教学、学习和评测应用,目前服务全国7万所学校,覆盖全国三分之一的公立中小学。

公司称,课后(After School)业务(即收入主要来源业务)具体服务多少学生和家长,公司并未给出具体的数字,仅显示在业内排名第五。根据公司招股书资料,在校(In School)业务分为四个板块,而课后(After School)的业务仅为两个模块。这显示了公司的研发投入大多数可能落在免费产品——在校(In School)业务上。

对此,罗展宏表示,提供在校(In School)业务的免费服务其实是一种营销手段,达到品牌宣传和引流的作用,这是运营中的一部分,因此,研发费用实际有大部分可以算是营销费用。

大班课教育模式可持续否

公开资料显示,大部分K12在线教育机构盈利的业务均是大班课和双师大班课,但这也是业内几乎每个公司都有的业务,产品同质化较为严重。

那么K12在线大班课是否是个较好的商业模式或者教育模式,这样的模式是否可持续?

对此,教育行业分析师贺文璞向《投资者网》透露,K12在线教育大班课与成人在线职业教育有所区别,由于学生的自制力并没有成年人高,因此,效果会差一些。许多孩子的资质参差不齐,很难达到因材施教,“比如学生出错时候,在线大班课的老师较难及时发现及纠正。”

其次,他认为,K12在线教育较难分层教学及了解学生的真实情况。“在线测试较难监管学生的考勤、测试,线上测试很难发现学生是否在上课时打游戏、开小差,是否在测试过程中翻书、手机抄答案等,加之,在学生培养好的学习习惯和专注力上也较难起到正向作用。”

此外,师资是否优秀也有待考察。

贺文璞认为,学生缺乏分辨能力,有些老师也许特别受学生欢迎,原因很可能是因为会讲段子而不是讲课很好,“在这方面,家长的选择一般也是认平台和品牌,但许多在线教育平台大量烧钱营销疯狂打广告,品牌基本是靠广告砸出来,这些老师也不一定能传授好知识,也有可能是参差不齐。”

不过,贺文璞也表示,K12在线教育大班课对于普通家庭的孩子而言相对是利大于弊,许多经济条件稍微差点家庭的孩子,花几百块也能接受线上教育辅导,“不管怎样,有总比没有好一些,但大班课品同质化太严重了,虽然今年的疫情对K12在线教育是一波利好,但业内存在恶性竞争,实际上,对公司来说,也不一定很能赚钱。”

此外,步青云教育集团创始人张天行也向《投资者网》表达其对K12在线教育的看法。他表示,中国的家庭环境及社会尚未形成普遍上网课的习惯和氛围,这种标准化的教育模式没有做到因材施教,较难在礼仪、个人素质及言行举止上给学生带来好的影响,很可能只是培养“考试机器”。(思维财经出品)