来源:新浪财经

继以虚假价格诱骗消费者,唯品会又因强迫商家“二选一”的不正当竞争行为,再挨市场监管总局一罚,罚款为300万元。

走过十余载春秋的唯品会,成功实现了32个季度的盈利。但是前行的步伐越走越沉重,时至今日唯品会仅占全国电商市场规模的2.6%左右,与当年的老对手淘宝和京东相去甚远,更不及后起之秀拼多多。

以“精选品牌+深度折扣+限时抢购”特卖模式起家的唯品会,曾是国内第三大电商平台。有过野心的它,从服饰类拓宽至美妆、亲子、家居、3C等领域,也从尾货到涉足新品市场,致力于向全品类电商靠拢。但兜兜转转之后,唯品会创始人兼CEO沈亚还是选择专注于服装特卖。

当年被寄予希望的电商、金融、物流“三驾马车”,如今境况堪忧:物流已被砍、金融水花渐小、电商也蒙上了尘埃……被传将于2021年下半年赴港二次上市的唯品会,能否向资本市场再述一段新故事?

用户增速,赶不上营销花费增速

唯品会成立于2008年,以供应链和选品两大优势筑起了“护城河”,成立4年后成功登陆纽交所。对比天猫、京东、淘宝等电商App“人找货”模式,唯品会采用“下拉刷新”的方式不断推荐新商品,给用户带来一种逛商场的体验。

2020年第三季度报告显示,唯品会净营收总额同比增长18.2%至231.8亿元;归属于股东的净利润同比增长42.1%至12.44亿元;按照非通用会计准则,归属于股东的净利润为14亿元,同比增长15.2%。这已经是唯品会连续32个季度实现盈利。

与此同时,唯品会第三季度活跃客户数量4340万,GMV(成交总额)同比增长21%至383亿元,毛利同比增长15.3%至48.81亿元。活跃客户数量4340万。

不过在这靓丽的财报数据背后,《中国网络零售B2C市场季度监测报告2020年第4季度》报告显示,2020年第4季度,中国网络零售B2C市场交易规模为21832.4亿元人民币,唯品会以2.6%市场份额位列第四。

早在2016年,天猫和淘宝占据了移动端市场上85.8%的交易份额,京东占据了10.2%的市场交易份额,而唯品会则占据了2.4%的市场份额。4年多过去了,唯品会的市占率没有特别大变化,自身增长也主要是依靠整体市场规模的发展。

“品牌特卖,就是超值!100%正品!”想必电视观众对于这句口号并不陌生。今年以来,唯品会通过赞助、植入广告的方式,“霸屏”今年各大热播剧以及综艺节目,包括但不限于《三十而已》、《二十不惑》、《我家那闺女》以及《乘风破浪的姐姐》等等。

2020年唯品会在影视综艺广告投入

2020年唯品会在影视综艺广告投入

根据唯品会第三季度报告,当季营销费用为11亿元,同比增长超过50%,占净收入比重从3.7%上升至4.9%。今年三季度平台总活跃用户数达4340万人,同比增长36%。两者对比,用户增长的速度并未跑赢营销增长速度。

易观高级分析师陈涛向新浪财经表示,不仅唯品会,其他几个电商巨头在传统营销渠道都有大量投入,而唯品会广告投入与其总品类也是息息相关。“例如受众更年轻化、偏向女性化潮流综艺节目、电视剧。既然是针对目标人群进行营销,进而转化成(业绩)就不存在说过度营销。”

上市公司研究中心主任庄帅持有相似观点,他认为对于一家上市公司而言,营销支出占总体支出百分之十几至二十几,还是一个比较可以接受的一个范围。

三驾马车,只有一架“冲锋”

虽然以“特卖”起家,但唯品会并未放弃探索多元化发展之路。2013年,唯品会先后搭建起物流以及金融体系。2017年,时任唯品会CFO杨东皓表示,未来唯品会将会形成电商、金融、物流的“三驾马车”。

2013年12月,唯品会旗下的全资子公司品骏快递成立,它承担了唯品会80%的配送。也是在同一年,唯品会成立了金融事业部。不过6年之后,唯品会为了降低降低履约费用,最终还是选择了终止旗下自营品骏快递的所有业务,并将快递业务全部委托给顺丰。

在物流这架马车被砍去的不久后,9年老将杨东皓也宣布离开唯品会。而剩下的金融业务,也未能带来太大的水花。

2015年,唯品会推出了消费贷产品“唯品花”;2016年,唯品会通过收购布局支付领域。2017年5月,唯品会拆分金融业务,值得一提的是,2019年唯品会的金融业务由联合贷款转向助贷。并于2020年10月联手富邦华一银行拿下消费金融牌照。

不过2016年、2017年、2018年,唯品金融的用户数量分别约为240万、500万、640万人。对比当时唯品会整体六七千万的活跃用户而言,唯品花的活跃用户数仅为8%左右。2018年和2019年,唯品会互联网金融业务收入大约为2.1亿元、3亿元,在唯品会总收入占比约为0.3%。

此外,唯品金融App已于2019年6月已暂停开通理财账户,当前其旗下的“唯品利”“唯品宝”等许多金融理财产品都已无法购买。

陈涛认为,唯品会虽然做出多元化发展的尝试,但可能基于资源投入的力度,以及与竞争对手实力的比拼后,发现存在差距(较大)。因此选择长痛不如短痛,在战略上进行放弃。这对唯品会财务或者经营指标可能是比较有利的。

物流被砍,金融业务被指“华而不实”,电商苦苦撑起了唯品会业绩。但电商之争早已进入了红海厮杀阶段,流量增长成为每家绕不开的焦虑点。

2017年,唯品会曾引进腾讯与京东。按照协议,腾讯和京东将以现金形式向唯品会投资总计约8.63亿美元。交易交割后,腾讯和京东分别实益持有唯品会全部已发行股份的7%和5.5%,两年锁定期。在腾讯京东入股前,唯品会活跃用户增速一度降至4%,至2018年Q1开始有所上升。2018年、2019年唯品会活跃用户数同比增长5%以及14%。

抢占下沉,反遭拼多多“暴打”

在金融和物流两方面没有获得理想收益,唯品会再次将目光聚焦在“电商”这个熟悉的老路上。2019年7月,唯品会通过香港全资子公司以29亿元现金收购杉杉(奥特莱斯连锁集团)100%股份。当时,唯品会相关人员表示,通过唯品会布局线下奥莱业务,并积极探索线上线下融合的特卖模式,实现线上线下一体化的全渠道特卖零售布局。

截至2019年年末,唯品会共拥有大约200家Vipmaxx(唯品仓)和300家Vipshop线下店。庄帅认为唯品会开拓线下门店,主要是考虑几点。第一与消费者建立信任感;第二通过线上线下结合,铺货力度更大,物流配送也更及时;第三则是可以提升用户体验。

不过唯品会的用户女性居多,用户主要分布在沿海和交通便利的地区,这点与物流的能力以及上网环境有关。而偏远地区,物流不方便,网速较慢,体验不好,用户很难买单。因此唯品会还急需通过抢占下沉市场,在庄帅看来,目前唯品会下沉压力不是来自于京东或者淘宝,而是拼多多白牌标品。

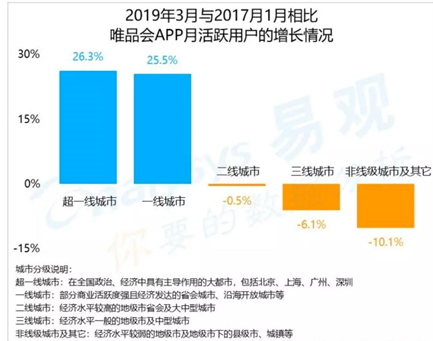

在分析报告中,陈涛指出2017、18两年以来,唯品会的月活跃用户在高线城市有所增长,但在低线城市不但没有增长,还有所降低,而且越到下沉的市场,下降幅度越大。“没有注意到、没有抓住下沉市场的崛起,也许是唯品会陷入用户增长停滞怪圈的一大重要原因。”

数据来源:易观千帆

数据来源:易观千帆

除了应对下沉的压力,近段时间以来唯品会的“麻烦事”并不少。

虽然紧紧抓住了“特卖”市场,也建立起护城河,但唯品会还是要正面迎击不断入场想要抢占蛋糕的新玩家。2017年,唯品会与京东曾发布联合声明,抵制天猫垄断行为。而三年后,唯品会也将“二选一”的大刀指向了商家,并与“特卖”新入场者爱库存有着一系列的摩擦纠纷。

2020年9月,爱库存发布关于抵制唯品会不正当竞争行为的声明。声明指出,唯品会明令要求商家不得与爱库存继续合作,强令商家下架在爱库存上的所有商品与活动,并对商家商品进行日常巡检,“一经发现在爱库存上继续有售,唯品会即对商家进行通告惩戒,甚至直接下线商家在唯品会上的所有在售商品,该行为让广大商家蒙受了严重损失。”彼时,唯品会对此回应称“消息不属实”。

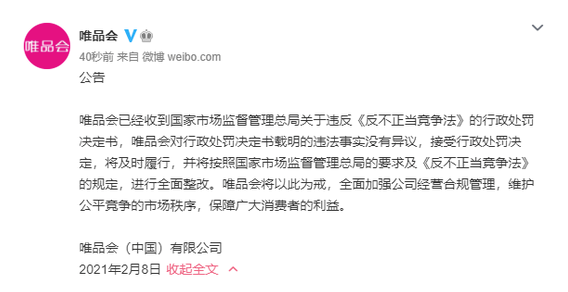

2021年1月14日,唯品会通过官微表示,接到国家市场监管总局通知,对唯品会涉嫌不正当竞争行为立案调查。唯品会表示积极配合监管部门调查。2月8日,市场监管总局对唯品会不正当竞争行为作出行政处罚罚款300万,唯品会方表示接受行政处罚决定,将进行全面整改。

而在半个多月前,唯品会还曾因“先提价后打折、虚假促销、诱导交易等问题”,被市场监管总局以不正当价格竞争为由处以50万元人民币罚款。

在黑猫投诉平台上,关于唯品会的投诉量共计一万余条,问题主要集中在假货、无故取消VIP资格以及信息泄露等方面。关于信息泄露,2020年10月,工信部曾通报称唯品会旗下的业代购批发平台“唯代购”,存在违规收集个人信息,强制用户使用定向推送功能的问题,要求其尽快整改。

“一家专门做特卖的网站”,唯品会坚守特卖已然12年,蛋糕虽小但垂涎的人并不少。近日,市场再度传出唯品会计划2021年下半年赴港二次上市消息,据悉目前已委托三家投资银行负责相关事宜。唯品会再上市,除了“特卖”或许还需要新故事讲予资本市场。