来源:WEMONEY研究室

兼职骑手在应聘时,在一系列诱导下,将原本2000多元到3000多元左右的电动车价位抬高4500-5500元进行分期贷款,放款方均为龙江银行。WEMONEY研究室以应聘外卖骑手的身份,实地走访了几家美团外包的中介公司,在应聘过程中确实存在中介向兼职者推荐分期购车的情况。

围绕骑手和外卖平台的矛盾由来已久,最受关注的是6月美团承认千万骑手和其只是外包关系。外包关系意味着美团骑手享受不到美团平台的权益和福利,即使出现问题,也会归咎于第三方外包公司。

00后的黄德(化名)今年4月份首次入职美团平台当骑手,在中介公司“推荐”下,分期付款了一辆原本价值3980元的电动车,但借款本金却高达5685元,而中间1705元去向不明。

黄德表示,目前美团推脱责任不予处理,中介公司置之不理,他原本就想做个兼职,没想到背了一身贷款。

应聘外卖骑手却遭遇套路贷,到底谁应该负责?

贷款本金从3980元变5685元

00后的黄德高中毕业后一直四处打工,今年4月份,他决定在美团做骑手,他从58同城上找到了招聘美团骑手的公司。

黄德称,中介公司“面试官”告知应聘骑手需购买车辆或者租车,月租每月600元。黄先生再三考虑后决定先租车。面试人员带他去了当地一家电动车行,黄德才发现,并不是租车,而是以分期付款的方式购置一辆电动车。黄德觉得自己一下也拿不出这么多钱购置新车,于是准备分期购买,并和该车行签订了3980元的购车合同。

据黄德回忆,面试人员拿走黄德手机,帮其关注“首付宝”微信公众号,并下载“小兔快跑APP”,最后为黄德办理了电动车贷款,贷款分6期,每期还款900元左右,6期要还5685元,放款银行为龙江银行。

黄德觉得贷3980元要还5685元,利息过高,希望退还电动车并取消贷款时,却被中介人员拒绝。黄德觉得自己上当受骗了,最终以1000多元将购置的新车卖给了车行老板,也没入职美团。

根据黄德展示的贷款详情,除了显示贷款金额和还款计划以外,截图未显示其他有效信息。

黄德表示,现在每月还得还900多元的贷款,而且他疑惑在整个借贷过程中,未看到龙江银行的借款合同,也未明确告知贷款利率、贷款条件、年化综合资金成本等信息。而在APP中也未展示贷款合同。

WEMONEY研究室下载了首付宝,并下载了“小兔快跑APP”,因“未获得申请资格”,无法查看贷款产品。

天眼查显示,“首付宝”属于深圳首付宝金融科技有限公司(以下简称“深圳首付宝”)旗下相关产品。深圳首付宝成立于2015年,经营范围包括接受金融机构委托从事金融外包服务,依托互联网等技术手段、提供金融中介服务。

黄德表示,虽然没有贷款合同,但是收到过龙江银行的短信,显示该笔贷款本金为5685元,为何贷款本金从3980元变5685元,1705本金去哪儿了?按照黄德短信的显示,这笔借款没有利息,究竟为何?

谁拿走了1705元?

黄德联系到首付宝的客服,该客服提供了借贷合同。

合同显示,这笔借款的本金为5685元,年化利率为7.8%,但由于深圳首付宝进行贴息每期0.45%,因此黄德并不需要付利息,仅还5685元的本金即可。

黄德对此非常惊讶,为何3980元变5685元,谁拿了剩下的1705元?贷款合同显示,收款账户方并不是借款人,而是四川科悦贸易有限公司(简称:四川科悦),也就是说5685的贷款,3980元给了车行老板,还有1705元给了四川科悦。

WEMONEY研究室发现黄德的遭遇并不是个别现象,黑猫投诉平台显示,不少用户称,在应聘骑手时,被工作人员诱导通过“首付宝”贷款了一辆电动车,将原本只需要2000多元到3000多元左右的电动车价位抬高数倍进行分期贷款,贷款本金大都在4500-5500元之间,放款方均为龙江银行。

(用户提供)

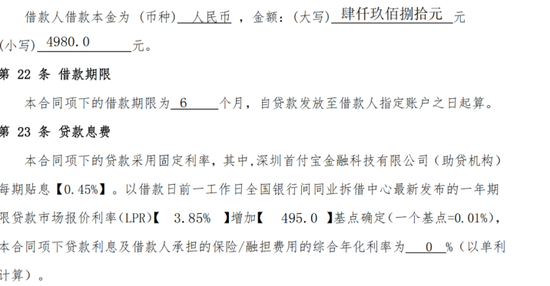

另一位四川用户小杨在APP中贷款后,去车行提车,根据车行提供的电动车发票显示,该电动车价格为3980元,而APP中的贷款总额为4980元。

小杨和黄德的贷款合同一致,由深圳首付宝进行贴息,借款人只需要还本金,收款账户也是四川科悦。但黄德的贷款所在地是湖南,一个在四川,一个在湖南为何收款账户却都一样?

天眼查显示,四川科悦成立于2020年2月,成立时间不足一年半,梅小丽为法人代表,和龙江银行、深圳首付宝并无股权关系。

WEMONEY研究室发现梅小丽曾担任上海佩道数据科技有限公司(简称“上海佩道”)法人,在2020年7月工商信息显示法人变更为许普选。

天眼查显示,上海佩道、深圳首付宝和龙江银行均为关联关系。

此外,上海佩道二股东马春雷是浙江菜篮子农业科技有限公司的监事,浙江菜篮子农业科技有限公司分别与北京三快在线科技有限公司(美团主体公司)、龙江银行为关联公司。

一位业内人士表示,一般企业贴息,是为了吸引客源或者因产品本身客单价高不利于促销,但企业把也会把贴息利率加在产品上。

从贷款合同中可以计算出,深圳首付宝的贴息年化利率为5.4%,六期为2.7%,按照黄德5685元的本金计算,深圳首付宝仅需要给龙江银行支付153元的利息。

上述业内人士表示,从贷款人合同可以看出,其中1705元的贷款本金被四川科悦占用。一般企业会利用这部分资金抵扣贴息费用,或可以进行投资,产生的收益完全可以覆盖贴息率。

美团、银行、中介,谁来管?

中介诱导、车行合作、平台借款,在一系列操作诱导下,兼职骑手掉入了高额还款陷阱。WEMONEY研究室以应聘外卖骑手的身份,实地走访了几家美团外包的中介公司,在应聘过程中确实存在中介向兼职者推荐分期购车的情况。

在走访过程中,为美团买菜站点招骑手的人员也透露,负责美团骑手的中介公司推荐的分期形式要比电动车本身贵,分期费用低降低骑手入职门槛,所以会有部分新入职骑手选择分期付款。

小杨和黄德表示,曾多次和美团沟通,向其反映合作外包公司存在诱导贷款情况,但美团认定他们与美团没有直接的劳务关系不予解决。而中介公司推卸责任,银行方面也未得到有效回复。

美团客服在回应媒体时表示:“ 骑手应聘不需要贷款,电动车也并不归美团平台管理,骑手可以根据自己的意愿选择买车或者在第三方平台进行租车,没有硬性要求。美团没有和第三方平台合作向骑手放款,骑手不要通过第三方平台去进行美团入职。

小杨说,他现在每个月还900多元的贷款,逾期会影响征信,但还这笔贷款又心有不甘。

外包下的骑手始终处于弱势方,谁该保障骑手的利益?

北京市中产律师事务所韩冬律师表示,在上述事件中,中介、车行联合忽悠套路购车人的嫌疑较大,这一过程中可能存在欺诈行为或重大误解的情况,购车人在该情况下有权要求撤销合同。而美团应说明和中介公司的关系,如果中介关系有违规行为,美团应及时处罚,并公布处罚结果。外卖骑手出现了部分高价购车甚至被骗贷事件,美团需应该尽快整改,避免类似事件再次发生,对于已入套的外卖员,应当与中介公司、银行协商解决方案,减少给外卖员造成的经济损失、征信损失。

今年2月,银保监会发布了《关于进一步规范商业银行互联网贷款业务的通知》,明确规定地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。龙江银行是作为一家总部位于东北地区的商业银行,WEMONEY研究室梳理发现,上述用户均不在黑龙江省,龙江银行已涉嫌跨区域开展互联网贷款业务。

韩冬表示,劣质的商业模式像新冠病毒一样扩散,高价分期贷款买车,与以往的租房贷、美容贷、培训贷一样,并无实质区别。银行在其中快速放贷,向商品、服务提供者支付全款,客观上推动了劣质商业模式的扩散,加重了消费者的负担,让弱势群体背上了沉重的债务负担、征信受损风险。

骑手和外卖平台之间的矛盾由来已久,骑手与美团系统规则的争议、骑手配送费的争议,而现在又出现了骑手陷入高价分期购车。美团千万名骑手大部分来自于第三方外包公司,从投诉渠道来看,陷入贷款套路的新骑手不在少数。