来源:阿尔法工场研究院

不要以为中公教育是“职业教育”就觉得是错杀。

中公教育(002607.SZ)这几天在蓝筹股中“一枝独秀”,全场领跌。股价从高峰43,跌到跌到15,算是标标准准的打了3.5折。

就算是让千万股民哀鸿遍野的中国平安(59.700,-0.28,-0.47%)、美的集团(69.700,-1.47,-2.07%)和上海机场(45.220,0.53,1.19%)这些股票,定睛一看,其实也都没到5折呢,所以“上半年最惨蓝筹”的称号给到中公教育应该是实至名归。

自己比较熟悉的公司“跌妈不认”,总是能刺激到我的兴奋点,所以花点时间来具体说说当下的中公教育到底还值得投资么?

01

不要以为中公教育是“职业教育”就觉得是错杀。中公教育主营的“考公培训”,其实并不是永续业务,如果学科培训都能封杀的话,考公培训也可能被一刀切,毕竟没有这一层培训,政府照样能招足够的公务员顺利上岗。

这和技能类的“职业教育”是完全不同的,毕竟不去蓝翔培训,就不会开挖掘机。所以“考公培训”的这个基本盘,本质上并不是真正提升劳动力职业技能的培训,不能帮助解决就业。

这会是悬在中公教育头上的达摩克里斯之剑。

当然这把剑目前看是没有掉下来的迹象,国家对考公的内卷还不太在意。而这一波惨烈的下跌,除了对前期高估的正常回调外,我觉得还有两个原因:

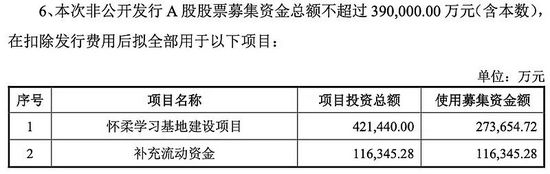

最直接的导火索应该是增发,增发本身其实没什么,但这次增发的资金用途让我也倒吸一口凉气,中公教育建这个怀柔学习基地,要花42亿!!要知道目前公司的固定资产一共也只有16亿。

所以中公教育到底是个培训机构,还是一所大学呢?无论是考公、考教师还是考其他编制,几个老师+教室就够了吧?用不着实验室,图书馆,运动场吧?

我一直很欣赏李永新这个企业家,他这次大兴土木的决定,可能在他的规划里有足够大的必要性,但作为一个想看到企业稳健经营的外部投资者来说,这次大兴土木显然会影响未来两三年公司的财务表现。

这从一季报里二十多亿现金变成固定资产就看的很明显。

我的第二个担忧和上面这个事件也有连贯性,就是中公教育未来的规划,到底有没有把线上培训这一块看做长期转型的方向。

从这次增发看,好像并没有。中公现在的商业模式,相比好未来这样的企业,说的好听是传统,说的难听就是落后。

要不是去年疫情被逼着使用了线上平台,现在公司的数字化转型更堪忧。其实中公的学生都是成年人,玩手机也不会被限制,本来是更方便借助线上工具开展业务的。

以中公目前的品牌和财力,完全有机会打造一个内容最优,课程最强的线上职业学校平台,然而他们好像没这个想法。

自己革自己的命是很难的,线下起家的中公教育在自己的一亩三分地竞争优势不小,不愿意改变商业模式也很正常,但如果不改变,以现在中公教育一年培训450万人的体量,还想增长几倍?

今年大学生毕业人数900万,但这已经是峰值了,未来毕业人数只会缓慢降低,那如果中公教育不能增加产品附加值的话,以现在一个人平均收费3000左右的模式一直做下去,公司的营收利润天花板我们是能看到的。

02

说了中公教育现在的危,但其实当前的机遇也有不少,因为以现在的就业难度,整个成人职业培训的市场只是刚刚迎来它的主升浪。

中公教育也在有意识的丰富自己的产品线,包括教师序列、考研等等,我相信不久以后,会计考试、司法考试这些领域中公也会涉足。

打以中公教育现在的行业卡位和手中可以动用的大几十亿现金,即便自己做有困难,想要通过并购的方式在细分领域占据一席之地也不太难。

另外,目前IT编程、艺术设计、电子商务、汽车维修、高端制造,这数十种真正解决就业技能问题的职业教育也在蓬勃发展。这些领域不怕政策打压,而且客单价更高,中公教育也可以开始考虑用较小的代价(比如参股)进去占一个坑。

我认为这是中公教育完善自身职业教育生态很重要的一步,并不是所有人都适合资格考试类的培训,当他们考公失败后,是不是可以推荐他们学一门编程的手艺?

要形成中公的职业教育生态,我还想再强调线上产品的重要性。一个完善的线上系统,是让客户持续高频获取职业培训信息的基础,想持续服务一个客户,总不能全靠培训教师在微信里一个一个联系学员去推销新产品吧?

03

最后说一下估值。

中公教育站在当下的十字路口,如果别的什么也不做,笔直过马路,就靠目前的自然增长,即便不考虑政策风险,我刚刚也说了,想象空间是有限的。

现在450万学生,再翻1倍900万可能能实现,但再往上就难了,总不能市场占有率100%吧。所以如果这么走,现在30倍PE,再过3-5年20倍甚至更低,就是中公的合理价值。

以当前的价格,一点没有低估,未来也涨不到那里去。

但我认为笔直过马路的情况不太会发生,李永新作为一个40多岁的中青年企业家,我能想到的危和机,他必然早就看到,而且也在行动中。

现在中公1000亿的体量就是它未来成为整个职业教育领域里长期的领头羊的最大支撑,通过有序的外延扩张,不断拓宽疆域,提升品牌影响力,这是一个蓝筹公司发展的应有之义。

如果在这个十字路口转向正确的方向,中公在未来十年每年都能保持20-30%增长的机会就很大,那从现在看,就还是个10倍股。

想投资中公的朋友们,我们可以持续观察中公的业务发展情况。如果考公业务占比一直居高不下,那我个人是不太愿意买进的;而如果看到中公业务条线不断丰富,并形成协同效应的话,这样的中公值得入手。