文/杨婷婷

来源:远川商业评论(ID:ycsypl)

上一次字节的教育业务被推到聚光灯下,还是在去年10月。当时教育市场风头正盛,字节的教育业务各种高规格:原今日头条CEO陈林挂帅,高调宣布启用“大力教育”品牌,将旗下的“瓜瓜龙”、清北网校、GoGoKid、开言英语等业务集中管理,当天还发布了首款教育创新硬件产品“大力智能作业灯”。

到了今年3月,已有一万员工的大力教育宣布未来四个月内还将招聘一万人,届时大力教育的员工规模将超2万人。但随着近日k12教育政策的收紧,大力教育也开始了裁员。

大力二字尽显字节的扩张风格:大力出奇迹,也就是在短时间内孤注一掷,全力出击,就有可能出现奇迹,字节的扩张也一贯如此。

今年1月,抖音电商GMV超5000亿元[5],抖音小店生态闭环基本完成;

字节从游戏发行起步,布局自研游戏,今年4月联合出品的《航海王热血航线》首发当天就成功登顶了国内iOS游戏免费榜;

字节旗下的大力教育品牌曾经横跨Pre-k,K12,成人教育多年龄段,产品包括清北网校、GOGOKID、瓜瓜龙启蒙、开言英语等;

此外,字节还在今年成立了音乐事业部,要进军流媒体音乐领域。

如果仔细观察,会发现字节的众多业务中,收入结构两极分化明显。据彭博社消息,字节2020年77%的收入来自于广告收入,而其中抖音贡献了60%,头条贡献了20%,西瓜视频则占比不足3%,可以说是两项业务养全家。

那么,问题来了,

1. 字节做的产品,有成功有失败,背后的共性是什么?

2. 字节还能找到第三增长点吗?

分化

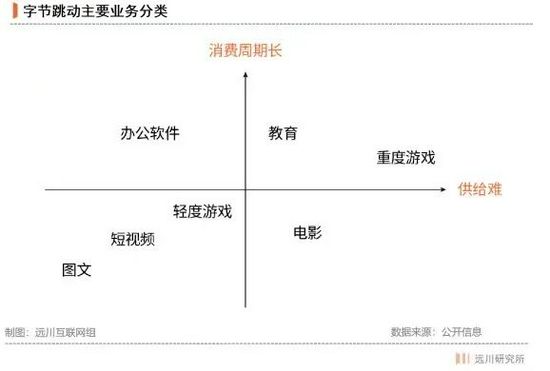

如果按照供给端的难易程度,以及消费端的使用周期长短,可以将字节落地的主要产品大致分为以下四个象限:

第一象限:供给难且消费周期长的产品。比如说k12教育类的课程、王者荣耀等重度游戏。特点都是生产成本高周期长,但消费周期也很长。

第二象限:供给简单且消费周期长的产品。比如说办公软件。大部分办公软件的使用场景都是有限且固定的,需要的功能也就那些,因此一个公司用惯了一个软件也不会经常更换。

第三象限:供给简单且消费周期短的产品。比如说图文内容、短视频、以及休闲类轻度小游戏。这一类产品制作非常简单,图文和短视频充满了海量UGC内容,供给端大量过剩,同时存在“阅后即焚”的即时效应。

第四象限:供给难且消费周期短的产品。以电影为例,制作难度大,国内有名的导演和演员就那么几个,因此好电影供给严重不足,同时大部分人看商业电影也是为了尝鲜,大部分电影的生命周期也就是上映后的几个月。

纵观字节众多产品线的发展过程,可以看到一条大致的脉络:第三象限“供给简单且消费周期短的产品”是字节的优势所在。

主攻图文内容的今日头条,主攻短视频的抖音都是字节的王牌产品。而发行轻度游戏是字节游戏业务的起点,在2019年,字节仅用一年时间,就成为了休闲游戏发行TOP1,打造了《皮皮虾传奇》、《音跃球球》、《我的小家》等一系列爆款[1]。

而在其他领域,对应的业务增长也许也很亮眼,但很难达到抖音这种“增长神话”的级别。

那么,字节的产品为什么会出现这种分化?

内核

要回答以上问题,首先就要找到字节的核心竞争力。

复盘字节的崛起史,可以发现字节的成功包含两大突破:

1. 字节在流量增长红利极为有限的前提下,从巨头林立的资讯和短视频领域中异军突起,堪称过去十年中国互联网产业最瞩目的增长奇迹。

2. 字节打破了此前互联网公司进军海外市场的瓶颈,Tiktok的海外装量在去年5月突破20亿。毫不夸张的说,这是中国的互联网产品,第一次能够建立起全球影响力。

这两大成功,都可以从字节的AI产品思维中找到答案:无论是头条还是抖音,从推出之初,就用机器算法的主动分发方式代替了过去的人为设计或用户的被动选择[2]。

简单来说,在字节之前,人们消费资讯,可能是在百度上主动搜索关键词,或是在门户网站浏览主编人工筛选的热点头条。但今日头条app实现了对互联网海量资讯的智能分发,实现了资讯领域的“千人千面”,从信息分发的效率来讲,这是指数级的提高。

字节的算法基因,植根在企业成长与组织架构中。

首先,字节是一家典型的极客公司。The Information去年报道,字节4万人中约半数其实在从事广告销售或内容审核工作,一部分从事算法相关,约5000名员工为软件工程师。其次,公司创始人张一鸣之前的每份工作都与AI有关,早在2016年,字节跳动就成立了AILab,对AI进行深入研究。

通过AI算法来改造内容,对传统领域进行降维打击,是字节已经成功验证过两次的商业逻辑。

但关键的是,这套打法大多在供应严重过剩的快消类产品上会有奇效。

在这个领域内,一面是大量过剩的供给端:图文、短视频、小游戏等,字节可以通过AI算法提取大量的数据进行机构,另外一方面是消费的高频次带来复杂需求,字节可以通过AI打磨越来越精确的消费者画像,从而进行更好地需求匹配。

在那些供应短缺,或供给端涉及大量非标环节,或消费需求单一的产品里,算法所能发挥的作用就小了很多。

简单来说,在字节依靠流量和算法优势孵化的一系列产品里,呈现出两条不同的发展轨迹。本质上就是因为有些赛道可以有效发挥字节的算法优势,继承已经验证过的业务逻辑,而另外一些赛道,难度约等于内部二次创业。

那么,字节为什么还要不断突破自己的边界?

终局

今年6月,字节跳动召开“CEO面对面”会上,字节跳动新任CEO梁汝波首次披露了公司的财务状况:公司2020年实际收入达2366亿元,同比增长111%,经营亏损达147亿元。也就是说同期相比,字节的收入已经约等于半个腾讯,4个快手,2个百度[3]。

从收入构成来说,广告占了大头。据彭博社消息,字节跳动2020年广告收入1831亿元,抖音贡献了近60%,头条贡献了20%,长视频平台西瓜视频则占比不足3%。另外,TikTok目前仅占字节广告收入的一小部分。除了广告以外,打赏、电商、游戏、教育、企业服务等业务线收入累计为535亿元。

字节的广告业务在过去几年,一直随着抖音的壮大指数型增长。根据艾媒咨询,字节跳动在2016年和2017年,广告收入还仅为60亿和50亿;到了2018年已达500亿。在国内,如今的字节跳动已经是数一数二的广告平台。

海外本是一片广阔的蓝海,但Tiktok却要面临海外政治风险。

从自身业务来说,抖音的日活已经突破6亿,而使用场景更广阔的微信也不过10亿,抖音流量的增长肉眼可见天花板。广告业务的本质是把消费者的时间,卖给广告商,而网民数量、短视频观看时长显而易见很快就该不够用了。因此,字节广告业务的指数型增长也很难延续太久。

互联网的大趋势,是从增量市场变为存量市场,这意味着未来没有那么多的新品牌和新独角兽公司来投广告了,网民除非上班摸鱼,否则也没那么多新增时间看短视频。

互联网广告的传统三大广告主是电商、教育和游戏。字节这几年不予余力地“做客户的生意”,从卖电商广告,到自己做抖店闭环,从发行游戏到自研游戏,从卖教育广告到自己开展教育业务,也是想纵向延伸产业链,挖掘更多的增长空间。

另一方面,这也意味着字节需要逐步放下AI的包袱,在内部做更多的“二次创业”,去创造新的核心竞争力。而从整个产业层面的角度讲,这也许也是互联网新周期的开始。

不过,字节下一个增长曲线,说不定是靠像A-SOUL一样的虚拟偶像团体来驱动。

毕竟,爱豆早已是批量生产、塑料花人设、火不过三年的快消品,但在粉丝的簇拥下,具备短时间内惊人的带货带广告能力,更不用说跟真人偶像相比,虚拟偶像还有“永不塌房”的良好属性。