来源:新浪金融研究院

8月5日消息,三亚银保监分局连开四张罚单,剑指平安银行。其中,时任平安银行三亚分行的三名高管被警告,时任平安银行三亚支行渠道经理助理陈某舒,因利用职务上的便利,侵占银行客户资金,被终身禁业。

这到底是怎么一回事?一份文书揭开了这起银行卡纠纷案的真相。

想买高收益理财却被客户经理取走200万?

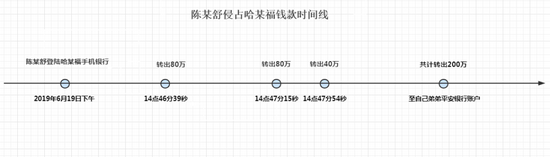

事情还要从三年前说起。从2018年开始,平安银行三亚支行的黑金卡客户哈某福和父亲便多次在平安银行客户经理陈某舒处购买理财产品,可没想到,2019年6月,哈某福如往常一样去平安银行三亚分行处购买理财产品时,遭到了陈某舒的“算计”。

文书披露,陈某舒向哈某福推荐的该款“尊贵智慧91天”理财产品实际年收益利率为4.25%,但陈某舒以年收益11.25%的利率标准,向哈某福承诺可得收益金额为5.6万元。

当日,哈某福便前往陈某舒处进行购买。陈某舒使用行内台式电脑,登录哈某福网银帮助其进行操作购买。陈某舒先在保存购买提交申请交易记录并打印出“购买申请提交成功”的纸质清单,陈某舒随即撤销了该笔交易。之后,陈某舒在担保人处签名并按手印后,将该纸质单据交由哈某福。

事后,陈某舒利用银行内的平板电脑,登陆哈某福的手机银行,仅用了不到两分钟的时间,分三次将哈某福用于投资理财的200万资金转至自己的弟弟陈某名下。理财期满后,因哈某福未收到理财金,遂前往陈某舒处,才得知自己的理财款已被其挪用。

新浪法眼制图

得知真相的哈某福立即向三亚市公安局报案。2019年9月28日,三亚市公安局吉阳分局已对陈某舒盗窃案进行立案侦查。同时,哈某福将平安银行三亚分行诉至法庭,表示平安银行客户经理陈某舒利用自己管理、经手银行电脑的职务便利,利用平安银行电脑系统漏洞,侵占自己理财款200万元,而平安银行未尽到监督管理自己员工的合同义务,应当为自己的经济损失作出相应赔偿。

于是,哈某福在法庭上要求平安银行三亚分行返还自己的储蓄合同债券200万元、理财收益损失人民币5.6万元以及所有诉讼费用。

平安先行赔付理财损失款

一审法院驳回上诉

对此,平安银行三亚分行辩称,本案源于第三人的犯罪行为。经查,陈某舒通过“上门服务”、定期实施“客户关怀”、甄选“最优理财产品”等方式获取客户的信任,诱取客户为其提供人脸识别、密码、验证码等支付关键要素私自转走资金,占为己有,该案现正在三亚市公安局刑事侦查过程中,在案件事实尚未查明的情况下,平安银行认为自己是否应当承担责任以及如何承担责任尚无法确定。

且陈某舒属平安银行三亚分行外包人员,平安银行指出,事发后,平安银行已第一时间控制陈某舒并主动报案,积极配合,尽可能尽量减少哈某福的损失。

哈某福表示,即使平安银行领导集体高度重视并积极配合警方提供线索材料,并积极与客户协商如何解决赔偿损失问题,但自己和平安银行是储蓄合同的债权债务关系。银行向储户出具债权凭证,合同关系成立后,存款人在满足取款条件下享有取得所存款项的权利,陈某舒盗窃银行的营业资金,平安银行未尽到监督管理自己员工的合同义务,依法应当由平安银行承担赔偿损失和继续履行合同义务的违约责任。

此外,对于哈某福所购买的理财产品,平安银行表示,陈某舒向其允诺的超过同期收益利率是个人行为,实际也应由陈某舒个人支付,与银行无关,平安银行官网、销售网点、口袋银行APP等公开全渠道均可查询获知该理财产品同期收益利率,故哈某福所主张要求平安银行支付其理财收益损失人民币5.6万元缺乏事实依据。

哈某福在法庭上提交了理财单据等证据,表示平安银行客户经理陈某舒在该单据上明确标明该理财产品年收益为11.25%。平安银行三亚分行指出,该交易单由陈某舒签字,实际上没有和被告购买相同年收益的产品。平安银行表示,该行同期产品正常的年收益率为4.25%,在此基础上可以上浮7%,但是陈某舒为了诱骗原告,就说是在4.25%的基础上增加7%。如果客户实际符合条件的情况下也只能按4.25%×(1+7%)的标准计算。

一审法院审理查明,“尊贵智慧91天”理财产品的年收益利率为4.25%,陈某舒以年收益11.25%(4.25%+7%)的利率标准,向哈某福承诺可得收益金额为5.6万元(200万元×11.25%÷365天×91天)。事发后,平安银行已将200万元的理财款向哈某福进行了支付,并按年利率4.25%的标准向原告支付了理财收益损失2.12万元(200万元×4.25%÷365天×91天)。

并且,平安银行三亚分行认为,被陈某舒转走的资金,摘要显示为网银转账,平安银行在向客户发送交易信息短信时都会写明摘要内容,并且哈某福在交易过程中将手机交给陈某舒,由其完成动态码的输入动作,证明哈某福存在疏忽大意的过错。

法院认为,因平安银行三亚支行和其工作人员的原因,哈某福购买的200万元理财产品的合同目的没有实现,造成哈某福200万元本金及理财收益的损失。但平安银行为了维护其客户的利益,在诉讼期间与原告签订垫付协议,按理财产品的实际收益率标准,先行向哈某福赔付了200万元本金及理财收益损失2.12万元,故法院表示,哈某福在本次理财过程中产生的实际损失已得到满足和救济。

对于哈某福要求平安银行偿还的理财收益损失人民币5.6万元,一审法院表示,因哈某福购买理财产品时未在合理范围内尽到审慎义务,属平安银行工作人员的个人承诺行为,对平安银行并不具有约束力,故法院不予支持。最后,一审法院驳回原告哈某福的诉讼请求。案件受理费2.32万元,由平安银行与哈某福共同承担。

罚单显示,除去陈某舒被终身禁业外,时任三亚分行厅堂主管冯某青,因办公营业场所及运营设备管理不到位、运营管理失范,被警告;时任平安银行三亚分行内控主任何某滨与黄某超,均因员工异常行为排查不深入,案件防控不力,双双被警告。█