来源:新浪财经

最近资本市场起伏不定牵动人心,市场成交额连续十几日突破万亿元,连券商研报最近也颇为激进。前有坚信贵州茅台(1690.000,-60.50,-3.46%)能到3000元的中信证券(23.740,0.04,0.17%),再有能预见宁德时代(502.000,-15.25,-2.95%)40年后依然辉煌的国信证券(11.100,0.00,0.00%),还有估算比亚迪(308.980,13.99,4.74%)市值能翻倍到1.5万亿的中信建投(27.150,-0.27,-0.98%),研报圈一片热闹。

有意思的是,今年5-6月,在长春高新(292.700,1.41,0.48%)大约处于400元的时候,天风证券(4.330,-0.02,-0.46%)、安信证券等曾在研报发声,看好长春高新能突破500元,可惜其股价一路下滑,最近更是因为卷入“生长针”舆论而低迷。

比亚迪市值能到1.5万亿,超越宁德时代?

同处于新能源赛道,比亚迪和宁德时代两家龙头的市值PK从未停止。此前,宁德时代估值跃升,成为创业板首家市值突破万亿的公司,而同时期,比亚迪的市值大约6000亿元,在此性价比推动下,比亚迪估值攀升。

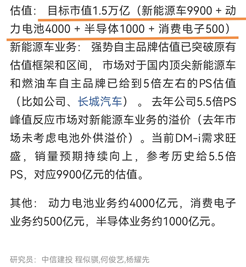

8月11日,中信建投在最新研报中,对比亚迪直接给出了1.5万亿的目标市值。他们的测算逻辑是——新能源车9900亿元+动力电池4000亿元+半导体1000亿元+消费电子500亿元=1.5万亿元以上。

如果依1.5万亿市值换算成股价,比亚迪都要差不多540元了,相比今日的收盘价308.98元,就还有75%的空间,这是非常惊人的。而其他券商对于比亚迪的价格预测大约在290-400元之间,比如安信证券290元,中信证券341元,国泰君安(16.840,0.04,0.24%)399元。

按照8月11日收盘价计算,比亚迪的市值大约为8400亿元,这个目标市值近乎在目前的基础上翻倍,要知道,宁德时代8月11日的市值大约1.2万亿,比亚迪的目标市值已经超越了现在的宁德时代。当然了,宁德时代市值也并非一成不变,现在还难言超越。不过,今日(8月12日),宁德时代大跌2.95%,比亚迪却是大涨4.74%,不得不说,两者的市值差距缩小了。

来看看中信建投的理由,研报指出,比亚迪新能源车业务的强势自主品牌估值,已突破原有估值框架和区间,市场对于国内顶尖新能源车和燃油车自主品牌已给到5倍左右的PS(市销率估值法)估值,去年公司5.5倍PS峰值反应市场对新能源车业务的溢价,而且这尚未考虑电池外供溢价。当前DM-i需求旺盛,销量预期持续向上,按照5.5倍PS,对应9900亿元估值。

说到DM-i,这是为了降低油耗,比亚迪重起炉灶开发出的一套全新的插电混动技术,现有的那一套强调动力的插电混动技术则被命名为DM-p以示区别。

中信建投研报指出,从行业空间来看,二线及以下城市新能源车增长潜力最大。经过测算,到2025年二线及以下城市为8倍增长空间,一线城市为5.5倍。7月公司在区域战役市场市占率从2月(DM-i交付前)1.34%提升到4.88%,五个月公司市占率提升3倍以上。7月DM-i在二线及以下城市销量远超插混竞品,对标燃油车。

有看好比亚迪的,也有追捧宁德时代的。中信证券就把宁德时代的目标价设定为754元,是现有股价的1.5倍。更有趣的是,8月4日,国信证券一篇研报传遍投资圈,直接表示了自己的“远见”——该报告预计,储能业务将成为宁德时代第二条“增长曲线”,甚至预测了其2060年的营收中枢,约为1714亿元。

“行业千变万化,科技股5年都难预测,更何况40年了。”华东券商一位自营部投资经理说,这种写研报的做法比较博眼球。有个投资者还调侃道:“希望我能活到那个年代。”另一个投资者甚至质疑,“从1980年看,难道分析师可以预测到2020年的宁德时代么?”

白酒狂跌,还有永远的茅台吗?

除了新能源,最近以贵州茅台为代表的白酒股同样受到瞩目,原因是“跌跌不休”。以贵州茅台为例,已经从最高的2600多元,跌到了近期最低的1620元,差不多缩水了40%,市值蒸发了超1万亿元。截至8月12日,贵州茅台报收于1690元,当日下跌3.46%。

原本称贵州茅台为“YYDS”的投资者,已经开始担忧这是“盛极而衰”了。而以重仓白酒股出名的刘彦春、张坤、侯昊等,近期基金净值也不太好过。

就连不少券商,都开始在研报中下调对于贵州茅台的目标价。6月11日,对于贵州茅台,国泰君安的研报预估价还是2613元,但是到了8月2日的最新中报点评研报中,国泰君安把这个目标下调为2138元,一下子减少了20%空间。

安信证券同样如此,4月28日,其对贵州茅台6个月目标价是2600元,但是8月2日,也是研究完中报后,安信证券选择了把这个目标下降为2280元,认为贵州茅台实际利润弹性略低于预期,涨价兑现不确定且产销量难有效释放。而这目标价已经不是第一次下调了,3月31日,安信证券预期股价2700元。

但也有例外,中信证券就对贵州茅台非常坚定,喊出3000元目标价后坚持至今,绝不降价。2021年2月,茅台在冲上2600元后,中信证券自信唱多,上调贵州茅台目标价至3000元,“短期看,非标产品望率先催化增长提速,维护普飞价稳夯实潜在提价可能,1-2年维度期待更多增长势能释放。更长维度看,公司量价稳增基础扎实,具备长维度业绩增长的高确定性,望充分享受估值溢价。”

当时的研报标题也非常有“温度”:三万亿从头越,长坡厚雪春风来。可惜的是,此后贵州茅台的股价一路下滑,但是中信证券依然不改看法,8月2日,它在2021年中报点评说写道,近期,白酒板块走弱,市场对行业悲观情绪加重,包括政策风险等,茅台稳健的半年报是行业最好的压舱石,公司攻守兼备、估值性价比凸显。因此,保持3000元目标价。

但是券商研报看涨,可现实股价却一直下跌,也引发了投资者的质疑,“中信证券自己的目标价看到多少,是不是应该到300元?”还有人说,“大家误会中信了,结合他们以往的分析预测以及现实股票价格,妥妥的行业冥灯啊,看好哪个哪个就跌,这不就给广大股民很好的购买指向了吗?”

虽然对于股市投资秉承着风险自担的原则,但是对于券商研报的乱象,还是引发过严厉整顿。去年5月,中国证券业协会对《发布证券研究报告执业规范》、《证券分析师执业行为准则》进行了修订。

此次修订对证券研究机构发布证券研究报告业务进行了规范,比如,券商研报不得有“低俗”、“煽动性”词语,也对证券分析师的执业行为进行了约束,比如,分析师的聊天群、自媒体账号将会被随时抽查,他们参与评选也有严格管控。