来源:中科财经

邮储银行(5.080,-0.06,-1.17%)依托网点优势代销保险创造的业绩持续增长,然而存单变保单、业务员违规代客操作“乱象”频现

近日,有用户向《中国科技投资》记者表示,其爱人在邮储银行周口某支行办理存款业务时,被工作人员“诱导”办理购买理财险,工作人员承诺该产品收益高,五年后可随时支取。但该用户表示,其爱人事先并不知道该产品实为终身寿险产品,经过多次维权后,保险公司已退回部分金额,该支行承诺余下金额由银行进行补偿,“正在走程序”。

另有用户表示,其母亲在邮储银行某支行办理存款时,被该行业务员推荐办理“存款产品”,一年存款1万元,存三年后可领取4万元。用户下载APP后发现该产品实为中邮人寿保险股份有限公司(以下简称“中邮人寿”)旗下一款终身寿险,并无任何红利。

监管部门规定,现场销售的保险在办理时必须进行录音和录像,以确保过程可追溯,同时,商业保险代理保险业务时不得将保险产品与储蓄存款、基金、银行理财产品等产品混淆销售,不得将保险产品收益与上述产品简单类比,不得夸大保险产品收益,邮储银行或存在违规操作。

代客操作诱导购买保险

“白天存的钱,晚上回家发现银行卡里没有余额,我爱人第二天去银行质问后才知道花了3万元购买了一份保险。” 王先生向《中国科技投资》记者如是描述。

王先生称,其爱人任女士于5月份在邮储银行周口某支行办理银行卡并存款,工作人员向其推荐可购买一款“理财产品”,用户前三年每年存1万元,存满三年后,等到第五年即可随时取出本金,并获得几千元收益。彼时任女士对理财产品并无具体概念,随即购买该产品并一次性存入3万元。

回家后,任女士登陆邮储银行APP发现存款余额为零,次日前往该支行询问工作人员,对方回复称其办理的是保险,并向任女士保证该产品收益可观。任女士在与王先生商量后决定退保,再次前往邮储银行支行时,工作人员表示已过15日犹豫期,办理退保仅能退还部分本金。

令王先生不解的是,邮储银行工作人员在为其爱人办理保险时,并未说明该产品为保险,也未解释保险详细条款。之后,王先生向银保监会及相关平台投诉该支行,邮储银行工作人员联系王先生,保证在核实情况后进行处理。

截至记者发稿,保险公司已为任女士退款1.7万元,剩下1.3万元由邮储银行进行退补,银行称“正在走程序”。

无独有偶,周女士(化名)的母亲亦在邮储银行业务员高利息诱导下购买一保险产品。其母亲在邮储银行某支行办理存款时,被该行业务员推荐购买“存款产品”, 业务员称一年存款1万元,存三年后可领取4万元。周女士表示,其母亲回忆该业务员在当天同时为十几位老人办理该产品,值得注意的是,彼时业务员称大厅信号弱,收下老人手机单独前往洗手间进行操作,并直接将该产品办理成功。

*周女士母亲办理的保险产品截图,周女士提供

周女士在邮储银行APP上发现该产品实为“中邮年年好邮保一生A款终身寿险”,是中邮人寿旗下一款终身寿险产品,并无任何红利。随后,周女士投诉至银行,该分行已于近日全额退还保费,并称已对该业务员进行处理。

某资深保险从业人士向记者表示,终身寿险一般仅在被保险人身故或全残时给付保险金,并不像该业务员所描述,为理财型产品,上述银行业务员实属欺骗消费者。

根据《中国银监会关于进一步加强商业银行代理保险业务合规销售与风险管理的通知》,商业银行在开展代理保险业务时,不得将保险产品与储蓄存款、基金、银行理财产品等产品混淆销售,不得将保险产品收益与上述产品简单类比,不得夸大保险产品收益。

原保监会2017年发布的《保险销售行为可回溯管理暂行办法》,要求对市面上主要的险种如重疾险、分红险、万能险的销售进行双录,保险双录指相关销售机构要通过录音录像等技术手段采集视听资料、电子数据的方式,记录和保存保险销售过程关键环节,以便实现销售行为可回放、重要信息可查询、问题责任可确认。根据用户的描述来看,上述邮储银行支行工作人员并未进行该操作。

针对邮储银行部分支行违规办理保险业务等相关问题,记者致函该行,截至发稿,未收到回复。

除此之外,多位用户均在平台投诉邮储银行工作人员诱导并代客操作办理保险业务,而邮储银行曾因相关行为遭监管处罚:吉林银保监局6月16日公布的行政处罚信息公开表显示,邮储银行长春卢家街营业所因代客操作购买保险产品的违法违规行为,吉林银保监局对其罚款20万元。

*其他用户投诉,截图自黑猫投诉平台

*其他用户投诉,截图自黑猫投诉平台

依托网点发展保险代销业务

据公开资料显示,邮储银行有超4万个营业网点,依托网点优势,邮储银行新增保单保费不断上升,代理销售保险业务收入持续增长,同时,中邮人寿借助邮储银行庞大的网点分销优势,发展保险业务。双方的合作是依托于共同的第一大股东——中国邮政集团有限公司(以下简称“中国邮政”),据邮储银行年报显示,中国邮政持股比例为65.34%。

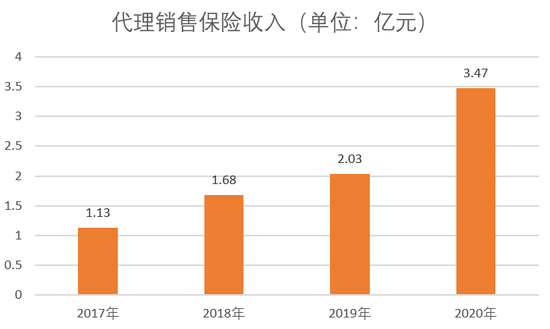

邮储银行2020年年报数据显示,该行代理期交新单保费759.41亿元,保障型产品新单保费716.19亿元,分别同比增长29.49%和51.37%,邮储银行代理销售保险业务发展迅猛。

其中,中邮人寿通过其与邮储银行的分销合作关系,触达包括该行约4万个金融网点及超过6亿零售客户。目前,中邮人寿在21个省份销售产品,覆盖邮储银行分销网络的80%。年报数据显示,邮储银行自营网点为中邮人寿提供代理服务确认的收入逐年上涨,2020年末该业务收入为3.47亿元,较2019年的2.03亿元同比增长70.94%。

*邮储银行代理销售保险业务收入逐年上涨,根据银行年报数据制图

*邮储银行代理销售保险业务收入逐年上涨,根据银行年报数据制图

这一模式正吸引其他保险公司分一杯羹。据友邦保险集团公告显示,其全资子公司友邦保险公司(以下简称“友邦保险”)投资120.33亿元,认购中邮人寿24.99%投资后股权。此次增资成功后,友邦保险成为中邮人寿的第二大股东。此次增资前,中邮人寿第一大股东中国邮政持股50.92%,北京中邮资产管理有限公司持股20%、中国集邮有限公司持股16.25%、邮政科学研究规划院有限公司持股12.83%。

针对友邦保险与中邮人寿及邮储银行的业务合作发展,《中国科技投资》将持续关注。